-

第四季與《一線致富》

-

很特別的台灣NARLabs

-

幾個數字推敲資金流向看美股後市

-

AI 世代:隨處捷徑的領悟

-

AI 世代:人人都是CEO

-

從香港人口統計分析樓市走向,經濟前景和潛力市場

-

一名80後看與別不同的跌市

-

2022 如何趁勢?

-

跳出井底 - 在台灣重新認識中醫術

-

從俄羅斯攻打烏克蘭 到《阿共打來怎麼辦》

-

我對台中的片面觀感

-

港台樓花大差異

-

創新創富:不靠累積,重訂規則

-

從台北醫學大學國際醫療高峰會說起

-

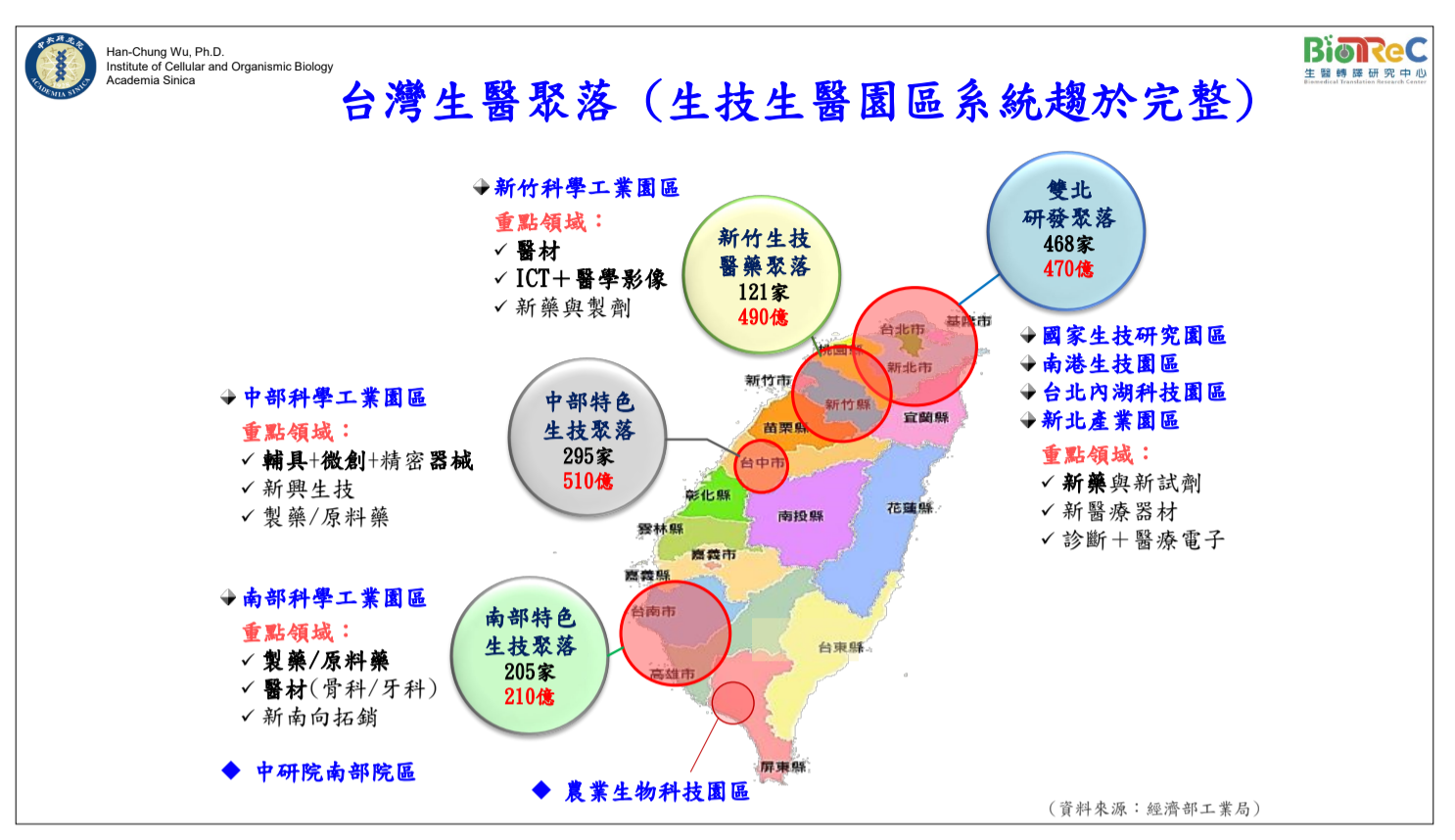

港人看台灣的另一面貌 - 新竹科學園區

-

前沿科技的兩端:生物科技與區塊鏈

-

令人驚艷的生物科技講座!

-

讀《以太奇襲》後感

-

新世代的複利率威力 – DeFi

-

從「稀有資源」 看國力

-

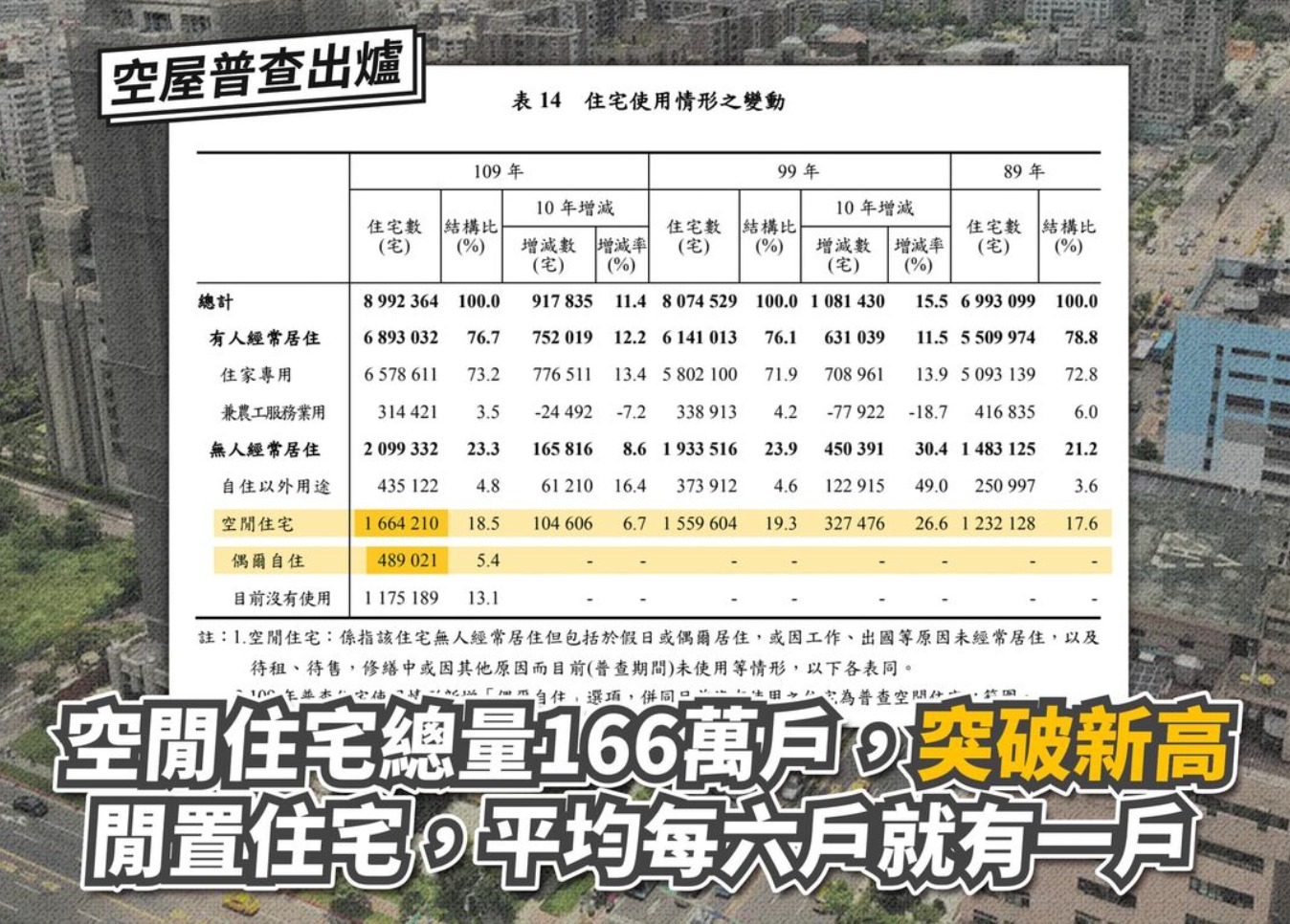

台房空置率高 樓價依舊漲升

-

精選推介:台式理財 & 有數有據

-

手寫系統化投資checklist

-

Larry Hite 的超速贏利讀後感

-

Moderna 疫苗銷售地圖反映國力

-

Pfizer 半年營業額增7成 蓄勢待發

-

觀量覓時機

-

有錢有自由?

-

全球登報與GDP 的正相關系數

-

兩餐飯學打造品牌

-

平安理財寶「合法」谷大賬目5-6倍

-

外匯基金表現合格嗎?

-

【週末吹水】向TVB 獻計

-

除沽空指數外的其它選擇

-

歷史圖表: 恆指10月多延續9月走勢

-

樓市會升或跌?

-

真正的財富

-

阿信屋母企股價被低估 對手垂涎

-

IGG 半年業績亮麗

-

長實放眼全球收入穩

-

分析之師綜合各派 一張股價圖showing all data

-

學習於娛樂 推介好書和數學遊戲apps

-

TenX 加密貨幣debit card

-

港美沒有泡沫的跌市

-

美光科技極抵買

-

大跌市中尋優質股

-

你我他的投資弱點 如何取長補短

-

股市橫行期有乜好做?

-

美國買工廠買安老院 固定資產高回報?

-

創業投資因地制宜

-

大馬變天──詼諧現象背後的政經計算

-

談本土科創化Like 為Coin

-

風投普及平民化 加密貨幣有價

-

中興通訊對投資人的啟發

-

海景新盤變高槓桿融資工具 街市旁劏房無view豪宅價

-

互惠基金投資上市加密貨幣挖礦商獲利豐厚

-

創企戶口被停 科學園乏支援

-

合法、低風險、高潛力的Qash

-

長實集團極抵買且適宜長線持有

-

幣安幣猶如財技股貨源歸邊?

-

跨境通寶:四年間成為世界級網購

-

中電光谷持續回購值博率高

-

股票 vs 代幣:兩把尺量度公司價值

-

謙虛地向下一代學習

-

大跌市有乜好做?

-

《萬達的啟示》

-

內房估值近見頂 與時並進科技4.0

-

估值後大膽入場安心坐定

-

再談加密貨幣、挖礦兼ICO

-

財務穩健兼具雙位數增長的海爾電器

-

年尾市靜做乜好?

-

加密貨幣勝過博彩?

-

淺談海外物業投資貼士

-

加倉離場有法 保累積回報

-

長線投資據動能換馬

-

投資智慧就如醫生用藥

-

資金配置如用盡汽車摩打性能

-

港樓黃金期已過 曼城樓房抵唔抵?

-

捐九成收入都越見富有的奧秘

-

茂宸集團高寶明動作多值得關注

-

AGI 遙不可及的三大誤解

-

由製造珠寶轉型生產高端「日本Tesla」

-

從天長地久的愛情參悟投資秘訣

-

科技可靠不可靠?

-

iPhone X 的啟發:自由出入場是投資人的大優勢

-

從CPI 推敲經濟狀況

-

也談ICO

-

天鴿「劫」後餘生

-

平保業績和未來數據

-

試談以小博大的衍生工具

-

港股是時候趁勢?

-

為神作個有錢人

-

何種 AI 才值錢?

-

AI 會自行進化?與Sentient 創辦人的一席話

-

大學生交易紀錄換聘書

-

估值到價怎麼辦?

-

獅子銀行用AI 反洗錢

-

量化世代 傳統投資搵掟企

-

本地網購還有無得撈?