Tag: 樓市

-

台房空置率高 樓價依舊漲升

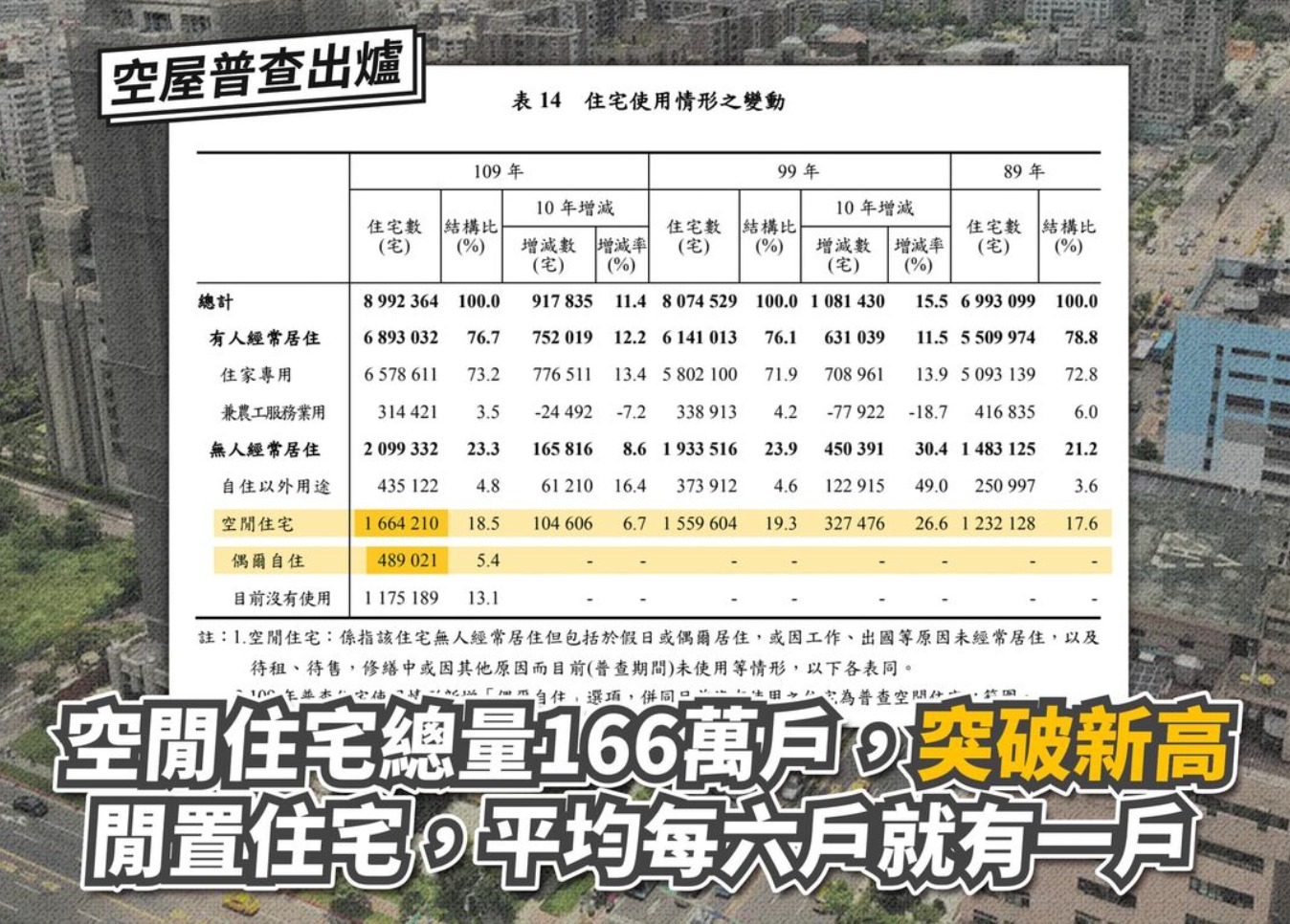

日前台灣發佈十年一次的人口和住宅普查結果。空屋率從19.3% 降至18.5%,但空閒住宅增加10.4萬戶,總量更達到歷史新高 - 166萬戶!這數字是甚麼概念?每年政府發布的低度用電戶數89萬的兩倍!另外,「偶爾自住」住宅若49萬戶,全台合計約超過200萬戶住宅,無人居住。平均而言,每6戶就有一戶空屋。 到底空置率來自哪些區域?最高是金門縣達31.3%,第二是花蓮縣(27.4%),台北市最繁榮兼人口密集,空置率最低 - 15%!沒錯,最低都有15%!而且相較10年前增長了1.6%,代表台北市近十年的常住人口減少。 人口普查數據對投資人有何意義? 港人來台變大鄉里,先前和親戚在台灣看樓確實大開眼界。十年以內的豪宅,所謂全新狀況是毛坯屋,即香港的清水房 - 沒有油漆沒有天花沒有地板,好比踏在泥地。據說,這類毛坯屋受歡迎 - 畢竟新業主總愛自家裝修,毛坯屋省了一筆拆卸費用呢~ 最奇特是:業主是多年前買房的。即是買豪宅後直接丟空幾年等升值轉手!這種事在港人眼中,夠新鮮吧! 地產經紀說很多富人 full pay 買房並丟空,這好比存錢儲蓄。為何不出租?大概租金回報低,而且又要先裝潢。能夠full pay 的投資者也不乎租金回報吧~ 再加上裝修,應該無利可圖,所以寧願丟空兼每月白付管理費。 砸下大筆資金不生財,沒有槓桿甚至負現金流… 這種房產投資法,對港人而言很新鮮!家母稱之為「守株待兔」法門。 過去10年,香港樓市表現極佳,不論生意人或專業人士,都愛買磚頭投資。台灣呢?資深廠家和主任醫生都認為台灣房價被炒高。廠家長輩多年來在台北市區租樓,據說是擔心兩岸局勢不穩定,始終想靈活。醫生則認為近年房價大漲,情況就似加拿大溫哥華 - 純粹資金湧入炒起,無實質需求帶動。 港人買磚頭,最希望「進可攻退可守」 – 最好自住出租投資皆相宜。香港的物業大部份都能滿足三個願望,台灣則似乎租屋抵過買樓。的確,房價不停升,但新屋處處兼且空置率高,即是(1) 剛性需求弱 (2) 租值相對低。 實際計計數。香港物業不論是1000萬以下做8成按揭,又或1000萬以上做6成按揭,而HIBOR plan 計算,攤分30年,每月供款相比市價租金,最多高出20%! 台灣物業若做8成按揭,每月供款較市值租金高80% - 110%!差距很遠吧~! 台灣物業回報主要來自資產增值,但賣房獲利要繳稅:2年以內高達45%,3-5年則35%,5-10年稅率20%,10年以上一律15%! 物業利得稅率高,現金流難持平,加上大量空屋,為何台灣還是不斷建新房,兼且房價漲升?這種「怪現象」不見得是最佳投資。思考良久,也許台灣的金融市場和產品,都不及香港靈活兼多元化。在香港,港股日股美股債券外滙各式基金等,通通輕易而舉就能接觸交易。台股有漲停和跌停制度,外幣匯兌稍為麻煩,閒置資金沒去處,也不追求租金回報了,但求穩健不蝕本,又具升值潛力就好。 Facebook 專頁:www.facebook.com/trendalysis

-

港樓黃金期已過 曼城樓房抵唔抵?

週末報章大字標題:專家料樓價再升一成,而內文則指樓價未來一年料再有10% - 20% 升幅。每次見到媒體大力唱好某個股票或大市,都可能是警號,需重新估算應否離場。這次報道納米樓,新樓呎價絕不便宜,12個月內再升一兩成,真的嗎?筆者平日路經地產代理舖,觀察櫥窗廣告,感到近來樓價稍為回落。翻查中原城市領先指數(港島區),10月底相比9月高位回落了約3%,早前亦有二手樓盤平手或蝕讓離場的新聞。 本欄過去曾數次分析樓市:2013年2月初撰文,指樓價兩年升幅約三成半,屬合理價格。2015年10月則指樓價有下跌空間,隨後半年樓價下挫10% – 15% 後再逐步回升。2016年10月港府再推辣招,估計交投量會下跌但樓價企得穩。過往的分析建基於美元、人民幣和港元的匯率、利率、購買力、流動性和三地通脹的差異,亦考慮土地價格和建築成本上漲等因素。讀者若有興趣,可到博客翻看舊文。 這次談樓價,筆者認為不必再細看匯率、通脹、土地價格和建築成本的差異。一來內地走資渠道有限;二來人民幣升值速度減慢,並由過往只升不跌,至近兩年突然大幅貶值再爬升;三來美元和人幣的利率差異較幾年前顯著收窄 - 數年前人幣存款利率高達6%,現約3.5% – 4%,而美元則由接近零利率,升至現時約1.4%;四來美國和中國的經濟增長差異縮小,美國股市連升10年且不斷創新高,科網公司有實質增長和盈利,而內地GDP 不再「保8」,大概是6%-7%增長。而香港的特殊情況 - 鄰近中國令經濟跟隨內地走勢,但港幣與美元掛鈎,導致金融海嘯後出現負利率狀況… 兩國的經濟、 匯率和利率的大差異,讓資產價格大幅上升。現在差異收窄,樓價很難像過去數年般大幅上揚。 過去幾年利率接近零,租金回報有3%-5%,再加上負利率(貸款利息低於通脹),資金湧往投資物業很合理。現時租值回報不足3厘(大概2.5% -2.7%),樓宇按揭利率約1.75% -2.20%,加上港府的樓市辣招,再計及資金流動性,買樓收租或借貸投資的誘因下降。另外股市造好,令每年投資回報達2-4%,而風險相對低的選擇較多,估計物業未必像過去幾年般大受追捧。但樓價不大幅上升,也不代表會下挫。只要經濟不衰退,通脹穩定,樓價會跟隨經濟緩慢地增長,不過黃金增長期大概過去了。 週末友人談及英國曼徹斯特的物業,租金回報高達7% – 9%,扣除管理費等淨回報約5.5%。當地市中心的樓花,一房單位約18萬至27萬英鎊(約185萬 - 280萬港元),較香港物業便宜。而首置印花稅只是2% – 5% (非首置加3%),首期三成,而樓價過去幾年上升三成。相對香港樓價確實容易上車,而且租金回報高,兼有升值潛力,似乎是不俗的投資選擇。 海外置業最大的風險是匯率和稅率。翻查英鎊兌港元匯價,由2014年7月高位至年初脫歐公投,最多貶值約29%。現時英鎊匯價稍為回升,相對當年高位下挫約23%。英國的物業資產增值稅率是18% 或 28% (視乎銀碼),免稅額約12,000鎊。所以樓價升幅,似乎都因被匯率和稅率吃掉。至於超過5% 的租金回報, 看似很吸引。網上搜尋英國的物業貸款利率,大概4% – 6%。若果貸款額為樓價七成,租金回報亦所餘無幾。 筆者未曾在英國居住,單看上述數字,未發覺英國樓盤特別筍。但現時英鎊匯價貼近低位(匯率風險相對較低),而數據顯示曼徹斯特的樓價升幅跑贏英國平均數,熟悉英國甚至曼城經濟和城市規劃的人,也許對當地樓價的未來走勢有更佳預測。希望讀者可多作交流。 Update 11/22/2017: 補白:週一看到匯豐銀行減按揭息率的新聞,而政府又說討論申請退還印花稅的期限由現時6個月,改為9個月至12個月。兩宗新聞顯示銀行水浸,有條件持續低息貸款,資產仍然是資金好去處。而政府放寬辣招,讓樓換樓人士較放心去馬換樓。兩單新聞都有利樓市升勢,所以即便樓價未必再大幅爬升,升幅也應該絕不止於通脹率。特此修正。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

從CPI 推敲經濟狀況

近日美股和港股造好,筆者繼續持有早前分析推介的股票,另外撥出部份資金,學習均值回歸的短線買賣策略。這策略並不適宜沒時間看市的投資人,除了實質操作不方便,也容易發生目光短淺因小失大的情況。個人認為短線交易其中一個最大的用處:訓練克服心理障礙,從而幫助規避風險。 人對於曾經持有的股票,不論是賺錢或蝕錢離場,現價若較離場高,未必甘心以更高價再買;若股價較離場時低,又擔心趨勢已完結。假如無法克服這種心理障礙,長線投資便必須承受較大的波動,有時會見財化水或賬面虧本。如果可以隨時隨地入場離場(條件是交易費用低和心理障礙細),就能降低所面對的風險。 投資炒賣之外,筆者也嘗試了解目前的經濟狀況,現下拋磚引玉,希望會收到讀者回應。 觀察所得,過去2-3個月零售店舖 (尤其是時裝店) 的折扣很大,中高檔快餐店雖然價錢不變,卻推出銀碼細的餐點,讓人感到零售市道很差。同期樓價不斷上升,租金亦同步向上走。以往的經濟體,是經濟景氣且銷售市道暢旺 ,樓價租金才會一同升。所以,樓價指標就似經濟寒暑表,現在卻似乎不是那麼一回事。 實體零售生意差,因為網上商店搶了很多生意。至於資產價格上升則與量寬和低息環境有關。但金融海嘯至今九年,零售指標和資產價格持續背道而馳,到底代表甚麼經濟現象? 翻查香港統計月刊,第二季的綜合消費物價指數(CPI):104.4。細看分類,食品為106.2(當中以外出用膳的指數較高,其它食品則接近綜合指數)、私人房屋和公營房屋的租金分別為106.1 和110.7、電力燃氣 ~99.7、衣履~97.4、交通~103.9、教育服務~106.8、通訊服務~99.9、醫療服務~109.4。 簡單而言,指數高於CPI 即物價升幅高於整體,反之亦然。上述數字可見,服裝、電力和電訊服務越來越便宜(前天其中一宗大新聞是電訊商劈價,上網費用大減3-4成);日常交通費和餐飲費用,則與通脹看齊,但外出用膳較以往貴,而教育和醫療費用的升幅則遠超通脹。至於租金,當然亦超過整個通脹。令筆者驚訝的是,公營房屋租金升幅竟然較私人物業高得多!如果薪酬升幅與通脹同步,而租金、教育、醫療和餐飲費用上升,分配於置裝上網等的資源就會減少。 數字反映短期而言,時裝和耐用品等零售業務不濟,食肆增長則與通脹同步,當中又以非中菜較佳 (統計月刊有相關資料),而醫療和教育相關業務的前景好。(怪不得近日有上市公司收購本地和內地幼稚園的新聞,商人的市場觸覺果然敏銳。) 筆者腦中的幾個問號:上述資訊反映了甚麼經濟狀況?當社會的產出大部份流入業主之手,他們的消費模式是甚麼?資源會再流入本地經濟體成為正面循環嗎?能惠及社會各階層令社會欣欣向榮嗎?如果整體通脹和銷售升幅追不上資產價格的升幅,樓價是否仍能繼續上升呢?還望有高人賜教。 本文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

估值和注碼

踏入4月,過了業績公佈期,加上本週復活節長週末,市場交投淡靜。近來火辣辣的不是港股或美股,而是樓市,不論新盤或二手樓造價都不斷破頂。在低息環境買樓收租,其實是不錯的投資選擇。只是樓價越升越有,新樓一房都過千萬,風險高低確實要計算清楚。 筆者不熟悉新盤和樓花操作,倒是知道某些交投不太活躍的九龍市區屋苑二手樓,樓齡不太舊兼且實用面積高。可是住戶多數自用少放盤,交投不活躍以致呎價長期跑輸大市。而物業附近的未來規劃藍圖,顯示該區物業極具潛力,值得投資者注意。 談到比較呎價,其實樓市之外,投資股市的道理相通。 近日看Edward Thorp 的新書《A Man for All Markets》,作者本是數學教授,論文研究賭場的二十一點賭局,可以憑計算勝率調整注碼獲得優勢。往後實地在賭場測試,贏走不少錢更成為不受賭場歡迎人物。後來Edward 離開學術界,踏入全世界最大的『賭場』- 金融市場。這次他比較股票和選擇權的價格,找出被高估和低估的產品,然後進行長短倉對沖,成績斐然。截至1998年的28年時光,他的投資平均年回報率約20%。 筆者看書的最大感想,是發掘投資機會時,需要一個「參考價格」,以決定現價是否合理。價值投資旨在發掘股價被低估的公司,參考價格來自「演繹」財務報表和未來業務發展。由於「演繹」方式各有不同,所以股價反映真實價值的時間較難捉摸。不過,若是對比行業競爭對手又或相關選擇權,則差價比較快達到合理價格。 另外,Edward 提到勝出賭局的重點並非精確的預測術,而是注碼控制。一般而言,大部分時間會遇上勝率低賭局,玩家需要有耐性地接受銀碼小但次數多的虧損,沉著氣等到勝率高的情況押大注碼。 其實注碼控制和價格估算,都是股票投資時經常運用的技巧。具挑戰性的部份,是找出計算合理價格和勝率的方程式。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis