Author: 林 天程

-

第四季與《一線致富》

7月28日的貼文《幾個數字推敲資金流向看美股後市》,推斷資金流入美元資產市場,有利美股和美元指數。當日提及英鎊會由1兌1.28,於1-2個月內下跌至1.21水平,結果2個月後的10月2日,英鎊兌美元跌至1兌 1.207,隨後1個月在1.21 – 1.23 之間徘徊。下圖的兩個藍色箭嘴,分別指出7月28日和10月2日的滙價。 可是,對美股後市的推斷與事實有落差 - 道瓊斯工業指數和標普500 指數在8月先跌後回升,但高位不及7月,未如預期般熱鬧。數據顯示,7月尾後未有顯著資金流入美股市場,所以股市未見承接,而是上落市。 踏入9月,即傳統的「跌市月」,持有股票的交易人,一般9月中前會全部離場。而道瓊斯指數和標普500指數在9-10月最多下跌~9.3%和 8.9%。 說了一堆,投資人現時可以做甚麼?其實,每年10-12月大概是不俗的買股時機。著名投資人Larry R William 的《The Long Term Secrets to Short Term Trading》就曾統計多年的第四季至第一季數據。股市也有四時節氣,例如美國總統大選年股市一般向好,每年10-12月股市較低迷,但翌年初會有一波上升行程。 台灣的獨立全職投資人梁展嘉的新書《一線致富》,正是關於第四季入場,第一季離場的交易策略。沒錯,他建議每年只在行程最好和最有把握的幾個月交易就好了。而熟習策略後,加上槓桿工具,年回報超過20%。書中多以台股作例子,但年底至翌年初的上升行情,根據觀察也適用於美股市場。(曾經也適用於港股,但因為市場廣度和深度遠遠不及美股市場,我已好幾年沒注意港股了。) 如何驗證梁展嘉的說法?除了翻查過往的股市數據,也可以在Trading View 做回測。除了指數,也可以選市值大的藍籌股,並注意資金配置和交易次數,都會影響(回測)績效。他的策略和觀察,非常值得參考。書中內容簡潔易懂,超過一半是作者的人生經歷分享,推介。 至於外幣市場,歐洲10月的通脹率大幅回落至2.9% (低於預期的3.1%),低於歐洲央行的利率 4.5%。而英國的9月通脹率6.7%,高於英國央行的利率5.25%。美國聯儲局11月不加息,12月未知會維持利率還是加息。按現況推敲,歐羅兌美元會升值,而英鎊兌美元則維持現時的窄幅波動。 除了股市和外幣,現時美元定期存款利率高達5.2%,是穩健兼回報不俗的選擇。但市場預期2024下半年,美國聯儲局會開始減息,或至少完結升息周期,屆時定期存款未必再有高息回報。投資人也許可以開始留意債券,尤其是美國政府債券,估計現時至年底前都是低位。購入中長期的債券,除了每年穩袋幾厘債息回報,當聯儲局開始下調利率,債券價格會上升,投資人能賺取差價。有興趣的讀者,可以聯絡相熟的銀行,了解如何買賣證券(一般對資金額有一定要求,而且開戶需時較長),另一個較靈活的交易平台則是盈透證券Interactive Broker,可以自行買賣。

-

很特別的台灣NARLabs

早前參加在倫敦舉辦的Semi Impact Summit,屬國際大型科技峰會 CogX Festival 2023 的主要活動,多場演講的題目包括:英國政府和業界的半導體策略、環球投資者看半導體未來發展、半導體與電動車應用實例、晶片加速AI 改革、生技器官晶片趨勢等,滿有啟發兼內容充實。相比連場演講,NARLabs 的攤位更吸睛,展示半導體發展和多種創新技術,包括AI 晶片、器官晶片、網絡安全、地震預警等,並有專家學者在場講解說明。 網站介紹「財團法人國家實驗研究院(National Applied Research Laboratories, NARLabs),簡稱國研院,成立於 2003 年 6 月,隸屬於國家科學及技術委員會,下轄7個國家級實驗研究中心…」 ,範疇橫跨實驗動物、地震工程、高速網絡與計算、半導體、儀器科技、海洋科技、和科技政策研究與資訊。 旅居台灣時,未聽過國研院。首次認識NARLabs,是參加倫敦一場 AI 趨勢研討會,營運長Simon Hsu 提到世界各地如雨後春筍的AI 初創,除非自行設計 AI晶片,否則與大型科企的差異幾年內會越拉越遠,難以生存。其實,台灣有企業提供 AI晶片設計和生產服務,可惜很少外國企業知道。NARLabs 視歐洲企業,尤其英國企業為重要合作夥伴,認為歐亞企業聯手,能同時打入歐洲和亞洲兩大市場,實踐 1+1 > 2,並與美國和中國兩大市場呈鼎立局面。 根據Numbeo Health Care Index 2023,台灣的醫療服務世界第一,而政府將生物醫療列為重點發展領域。以往身處台灣,不論醫學中心或科技園,都著力培育生物科技人才。每年生醫展在南港的大型展覽館舉行,展示最新生物醫材、創新技術等。在香港,未曾見過這類大規模的生醫展呢! 談及醫材,Simon 認為台灣政府也許不懂得國際商業運作。醫材是攸關性命的產品,世界各大小醫院都只會相信大藥廠大品牌。雖然台灣的醫療服務聞名世界,但醫療產品則未在國際建立公信力。而且台灣生產的醫材,很多時只屬整套療程的其中一環。醫材銷售員往往是售賣整套療程,包括大小儀器,訓練課程,以及每個環節的醫材,以致台灣廠商對產品毫無定價能力。若堅持在國際間銷售台灣自家品牌的醫材,短期難以成功,亦未見可行的商業模式。 NARLabs 明明是官方機構,最大功能是支持學術研究,怎地都在談生意經? 後來才搞明白,NARLabs 一直以來注重科研,各個研究中心都有頂尖人才,也能和業界企業銜接。例如旗下半導體研究中心的博士後實驗員,離開NARLabs 就能直接去台灣半導體企業上班,而且打從入職第一天就具備生產力,完全跳過「逐漸熟習上手」的階段。博士後的動物實驗研究院,也為台灣的醫學中心和實驗室培養了照顧和餵飼動物的專才。實驗動物超過170種,飼養多種動物有很大學問。培養技術人才之外,NARLabs 也減輕台灣各大學實驗室的財政負擔 - 大學和NARLabs 合作,運用NARLabs 的專才和儀器,就能完成實驗,不必每間學校自行建立一個各階實驗室,購買昂貴的儀器。簡單而言,NARLabs 統合大學的實驗研究,令學研更有效率。 據說過往公開發表研究結果後,少有再持續跟進或發展。國研院邀請創投人當COO,帶來商業思維,真正轉化台灣軟實力,將研究成果商業化。除了學研技術商品化,以國家級官方機構身份和全球知名大學商討合作,會較易成事。畢竟NARLabs 的規模和資源,較台灣任何一間大學更大更多。 我孤陋寡聞,一直以來信奉市場的無形之手,總以為官僚機構效率低,尤其非牟利mindset,與生意人投資人格格不入。第一次見到整合跨界別國家級實驗研究中心的官方機構,在支持學術研究外,更專程到外地開發業務,尋找商機,而且舉辦的活動很貼地。…我聯想到唐鳳,曾被邀請成為行政院政務委員,現為數位發展部部長。記得疫情期間,唐鳳領導民間社群運用政府公佈資訊建立口罩地圖,後來又領導開發健康追蹤系統,有效阻延台灣疫情爆發。當時,我對台灣政府決心數碼化,以及重視效率的印象深刻。 離開寶島後,居然還能見識台灣官方機構NARLabs,真的「讓世界看見臺灣」! Facebook…

-

幾個數字推敲資金流向看美股後市

未來數月,資金應該會持續流入美元市場(美股 & 美債)。簡單比較幾個數字: 美國 6月通脹率:2.97%,利率:5.50% 英國 6月通脹率:7.90%,利率:5.25% 歐盟 6月通脹率:5.50%,利率:4.25% 只有美元的利率高於通脹率,代表持有美元收息,不會貶值,更賺到2.53% 利息回報。但持有英鎊或歐羅,收到的利息低於通脹,實質貶值。這麼明顯的分別,任誰都能輕易比較,作出選擇。 英鎊兌美元匯率近日曾高見 1.29,今年以來最高升值6.83%,低於通脹率僅1%。這代表英鎊在國際間的實質購買力未顯著下降。而且由於匯價升值已經抵銷利率回報,英鎊匯率已靠近最高位(如果與通脹率看齊,匯率是~1.31)。若果資金流入美元市場,貨幣需求增加,估計美元會升值,英鎊兌美元匯率未來1-2個月可能下跌至1.21 (年初的水平)。 至於美股市場,去年10月入冬,明明能源價格高,烏克蘭和俄羅斯戰爭未完,但股市一直升,標普500指數距離2021年尾的高位不遠。究竟是反彈還是確認新一輪升勢? 標普500 指數自2022年初開始下跌(看綠色虛線),直至10月13日跌至最低點 (第一個粉紅色箭嘴),其後反彈的第一個低點是3764點(第二個粉紅色箭嘴),今年3月13日第二次反彈低點是3808點,沒有跌穿3764點,所以可能是轉勢,但未能確認。 資產會否升值,除了看基本因素,最重要是有否資金追逐,市場活絡熱鬧。 今年6月14日,有顯著資金流入美股指數基金。過往每逢有較大額的資金流入美股指數基金,兼且短期沒有資金流出抵銷,後市一般有升勢。而7月17日更錄得大額資金流入美股指數基金,估計會利好美股。 6月14日的資金流入,似乎是第一個確認轉勢的訊號,但當時要再觀察短期有否資金流出。7月17日的大額資金流入,應該確認了美股轉勢。 整體經濟數據,美國確實跑贏全球 - 至今失業率低,維持在3.6%,薪金升幅約4%,通脹下降至2.9%,整體消費額亦錄得增長,未見任何衰退跡象。在香港,利率升,每月的樓宇按揭還款額也會上升,因為利率是浮動的。在美國,尤其2008年金融海嘯後,大部份的物業貸款都是定息,即是不會受市場利率升跌影每月還款額,所以大眾日常生活消費模式,沒怎麼受利率影響。 真正受聯儲局加息影響的,應該是企業 - 減少借貸,放緩擴張,致銀行利潤下降,市場游資和閒置資金大幅減少。企業只是增長放緩,依舊錄得盈利,未必會導致衰退。 週三聯儲局公佈升息0.25% 後有記者問答會。主席Jerome Powell 對未來會否繼續加息,不透露半點風聲,多次說明要看未來兩個月的經濟數據,才知道要繼續加息,或是維持利率。邊看網上直播,邊看即時美股指數反應,還蠻有趣的。平日媒體報導和分析,都指加息預期會影響股市升跌。 我想,短期而言,美國經濟保持增長,而且利率高於通脹,資金流入會對經濟有更正面的影。貨幣強勢,美元資產受歡迎,對美股是利好因素。 Facebook 專頁:www.facebook.com/trendalysis

-

AI 世代:隨處捷徑的領悟

前文《AI 世代:人人都是CEO》提到 GPT 為各行各業創造捷徑。想行得快,要學會運用GPT。AI 的應用場景非常多,除了翻譯,寫文,找資料,寫程式,解答問題,有人問ChatGPT 如何用USD100 在最短時間内合法地賺最多錢(而他會配合AI 的建議跟著實踐),ChatGPT 建議設立網站賣環保產品。有興趣了解故事發展的,可以看Tweet。 上述只是部份例子,到底如何應用AI,大概要先確認目的地,再問ChatGPT 才知道捷徑。 人有慣性也有惰性。當某個方法有效,未必會持續尋找更好的模式。例如修改和轉換電子書格式,既然已有一個軟件,過往多次成功轉換檔案格式,當突然失效,我第一個反應是fix it,好讓該方法繼續運作,而不是尋找另一個代替方法。花了好一陣子,才問ChatGPT 有否其它方法達到目的。當然有,而且更簡單快捷! 第一個領悟:既然要走捷徑,行事為人必需靈活,而且時刻緊記自身懂得的方法,只是其中之一,並非最佳模式。畢竟生有涯而學海無涯,每個人都不及AI學識淵博,隨著時日過,要經常問ChatGPT 達到目標的不同方式! 第二個領悟:要訓練思維敏捷,學習出口成文。GPT 懂得寫文,而且速度奇快。既然AI 能做,我無理由自己打字寫文(速度太慢)。Google Doc 有語音輸入,若能口述文章,效率更好。偏偏我腦筋轉得不夠快,現正打文章… 『思維敏捷,出口成文』很重要,因為AI 速度快,若想效率高,就要提升個人給予指令的速度,否則自身會成為瓶頸。 至於怎樣訓練?國際性慈善機構 Toastmaster 訓練演說技巧,除了正式演說,也同時訓練table topic 的溝通能力 - 隨便出一個題目,即時能講故事,而且內容要有趣有意思。 第三個領悟:未必會寫程式碼,但要理解邏輯和懂得修改。GPT 能瞬間寫好程式,但人類要懂得改錯和確認程式合乎要求。網上有很多相關教學資源,要花時間先學習。好比審計員不必做簿記,但懂得會計邏輯,知道賬目何謂合理,何謂有問題。 最後,既然捷徑已存在,要盡快開始探索和運用,否則落後於人。好比Youtube 出現初期,大眾未能想像Youtube 除上載個人生活短片,可以普及應用製作節目,開通新媒體新市場,造就素人變網紅。當大家意識到新生態才加入,『捷徑』已經擠滿人了。 捷徑一般都是人少路窄有彎路,行程中或有疑惑。人多熱鬧道寬闊,目的地清晰可見的,多數是傳統大道。 Facebook Page: www.facebook.com/trendalysis

-

AI 世代:人人都是CEO

社交平台讓全民變作者;Youtube 讓素人變明星;GPT 讓人人變CEO! ChatGPT 爆紅,世人驚嘆AI 的能耐,全球媒體和各行各業都熱烈討論未來被AI 取替的白領崗位,甚至『淘汰』上班族,大部份無工可返,難以賺錢維生。 我體會過GPT 的強大 - 翻譯整本中文書至英文,僅需數小時,而且文筆順暢,內容達意,勝過Google Translate,朋友形容可用度高達99%,並為文分享經驗<ChatGPT vs 專業翻譯:品質相若,效率千倍,成本十萬分之一>。我靠著友人推薦的開源碼,再請教程式員朋友如何在電腦設置跑程式處境,然後安坐螢幕前,觀看 AI 『閃電式翻譯』,震撼得目瞪口呆! 微軟公佈Office 365 將於數月內推出Copilot 全能助手,即是將AI 融入Word, Excel, Power Point 等,用戶只需開口,Copilot 聊天機械人就會撰寫草稿,自動畫圖…總之,不必用戶親自落手落腳。當GPT 能撰寫文章,從事內容創作的友人,擔心會否被逼提早退休。 其實,真正要擔心地位不保的,是CEO 和管理層。他們屬社會少數,靠把口指揮完成工作,並賺取遠高於大部份技術員工的薪酬。初創CEO 友人曾說,每天最重要的工作是思考,並確保自己不干擾員工的實務。CEO思考的範疇包括發掘和界定問題,制定策略和解決方法,設立各種系統,提升資源效率,建立公司文化,訂立階段目標,人事溝通管理等。 AI 將改變遊戲規則。 企業管理層多數行業經驗豐富,拼搏多年才上位。這好比未有YouTube 年代的電視明星和主持人,先入讀藝員訓練班,之後演出無對白的路人甲或主持下午的兒童節目,奮鬥多年歷盡艱辛,才有機會擔當要角。過程中,被壟斷性的電視台壓榨,被前輩欺負…種種辛酸似乎是成功的必經之路。又好比只有實體報紙和雜誌的年代,要成為專欄作者就得不斷投稿,並面對多次的石沉大海。畢竟實體版面有限,已佔有版面的作者擁有曝光率和發言權,不會輕易放棄優勢,讓出欄位。 YouTube 打破了舊的遊戲規則。當主持或明星,不必讀藝訓班,不必在電視台歷練。素人自行規劃節目內容和錄影播放,回報極高,造就了很多網紅。傳統電視台的主持和演員,例如宋熙年和陳智燊,反過來向素人學習,離開電視台全職建立YouTube 頻道,據聞回報更勝以往。至於未全面轉型的主持和演員,也要適應新遊戲規則,學會自製短片,直播帶貨。 社交平台訂立了新的遊戲規則。KOL (意見領袖)不需要報紙雜誌的欄位,也能曝光發言,讓全世界看見。政要名人表達看法,文字創作者發表作品,不再投書報館或雜誌社,不需經過審批或認可,直接貼在Twitter 和Facebook 就行,並且即時和讀者互動。作者若單靠實體報紙或雜誌的專欄發表內容,讀者人數絕對比不上社交平台的KOL! AI 會如何改變遊戲規則? 技術型白領員工害怕未來被AI 淘汰,因為主要的日常工作,AI 都能完成。這反映他們並非『靠把口指揮的CEO』,時間未能花在思考,而是實幹。當他們用口指揮AI 辦事,自身多了時間,就能學習CEO 的思考模式。現時金字塔頂的管理層,會面對大量競爭,而由低做起奮鬥多年不再是成功方程式。 AI 在各行各業創造了捷徑,大部份人會受惠。 當每個人都能用口指揮,將大部分時間花在思考,自然人人都是CEO! (預告:下一篇會探討甚麼特質在AI 世代有助建立優勢。) Facebook Page:…

-

從香港人口統計分析樓市走向,經濟前景和潛力市場

香港政府統計處於8月11日公佈2022年中的居港人口統計數據,總人口約729萬,相比2021年中的740萬,下降1.64%,相比2020年中的748萬,下降2.53%。除了參看官方的自然出生(35100人),死亡(61,600人),持單程證移入(18,300人) 和移出香港人口(113,200人) 等數據,究竟人口統計數據,對未來經濟趨勢和機遇有無啟示? 中原城市領先指數 根據香港二手物業的臨時買賣合約,預估正式買賣合約價格,能反映樓價走勢。該指數自2021年8月高位超過190 開始回落,最新指數是177。而上一次貼近190高位,是2019年7月初,及後指數回落,2019年尾至2021年3月,指數徘徊於174-182之間,所以近期指數水平,算是貼近過去幾年的低位。 本來全球高通脹,香港又實施聯繫匯率與美元掛勾,物業作為固定資產可以抗通脹,價值應該上升而不是下跌。畢竟 2020年初COVID-19疫情全球爆發,美國聯儲局推出量化寬鬆政策,市場資金充裕,美元貼近零利率致樓價大升,而美國房價指數由2020年第一季450,升至2022年第二季578。 可是,近日香港媒體報道多宗大型屋苑如太古城,美孚新邨,維景灣畔的物業買賣,錄得蝕讓。為甚麼香港的樓價不單未能抗通脹錄得升幅,甚至未能持平保值,而是下跌呢?真的如報道所述,都是移民盤趕出售嗎?香港不是地少人多嗎? 細閱政府人口統計數據,似乎能看出端倪。 香港的總人口較兩年前少了19萬人,到底是哪個年齡層少了?不看猶自可,一看不得了! 0歲-59歲的所有年齡層(每5歲為一個年齡層),除了10-14歲和40-44歲外,全部年齡層錄得人口減少。學齡兒童和年青人(0-19歲),過去兩年少了 73,700人(-6.7%),而20-59歲就少了 271,800人(-6.2%),當中以20-24歲大學生和剛畢業的社會生力軍跌幅最大 - 人口較兩年前少了 75,700人,即超過20%的人口跌幅! 少了兩成(75,700人) 是甚麼概念?翻查資料,2019/2020年度,全港八間大學的全日制學生合共101,601人,當中港大,中大,科大,理大和浸大五間大學的全日制學生更75,928人。即是兩年間香港少了的20-24歲人口,等同五間大學的全日制學生人數! 至於其它年齡層,25-29歲的人口,較兩年前少了47,000人,跌幅約10%。30-39歲則少了 79,300人,跌幅介乎6%-7%。一般而言,工作超過十多年,40歲後開始踏入事業收成期和高峯期,可見40-54歲的人口跌幅相對低,合共只是少了 26,400人(-1.6%)。 以前曾聽前輩說過,50歲後是人生下半場,會開始思考甚至積極開展第二事業或興趣,大概工作了二十至三十多年,事業已達或過了巔峰,人生開始尋求其它挑戰,而各個階段重視的東西不一樣,就會計劃退而不休的日子。觀察香港55-59歲人口,過去兩年少了43,400人(-6.7%),跌幅百分比與0-19歲的兒童和少年人相同! 既然 0-59歲的人口,過去兩年少了 34.5萬人,即大約 -6.3%,但整體人口只減少約19萬(-2.5%),代表人口升幅都歸入60->=85歲的高齡人口。從統計數字可見60歲以上的每個年齡層,人口都錄得升幅(80-84歲除外),而65-79歲更合共增加了~13.5萬人。60歲以上人口,由兩年前佔整體26.6%,至現在佔總人口29.4%! 高齡人口增加,可見香港醫療系統佳,過去兩年多防疫不俗,高齡人口不單未有減少,反而顯著上升。 2022年中的人口統計數據,並未包含7-8月,而往往暑假是移民人士的離港季節。根據這份人口統計數據,過去兩年0-59歲人口減少的趨勢明顯。這代表社會中層管理人員,生力軍和未來棟樑都少了,而中層和生力軍應該是物業市場的主要買家。當整體人數減少,市場賣盤多於買盤,價格自然往下走。短期之內,香港因為疫情未全面通關,甚至未能與中國大陸通關解隔離,中層管理員和生力軍人口,似乎未見止跌回升。聽友人說,商業,金融和專業服務界別最近的潮語,是”talent war”,『人才荒』,『挽留人才』。中青少年人口減少,大概不利經濟發展和增長,會降低整個社會的GDP (生產總值) 吧? 至於需求收縮的行業,大概非教育界莫屬吧~ 媒體報道新學年,幼稚園高班和低班學生減少超過5000人,相等於34間幼稚園。而全港一年間流失2.5萬中小學生,等於損失40間中學,不少中小學和幼稚園都收生不足。以此估計,市場對補習社,才藝班和興趣班的整體需求會下降。 未來值得開發的市場呢? 日本早已踏入高齡化社會,全球知名的策略顧問大前研一,多年前就著書立說建議日本政府和商界開發『銀髮族市場』。高齡人士有積蓄,有照顧護理和閒暇旅遊等需求,若果能開發銀髮族的消費市場,將會促進整體經濟和生產總值。其實,觀察日本多年來的低通脹現象,可以窺探當地企業的創新和營運方向 - 創新技術多套用在減低成本,而不是發明新產品兼提升價格。我曾看過專題報道,日本企業甚至害怕提升價格,擔心因而流失客戶,得不償失。畢竟長年沒通脹的經濟體,較難接受通脹提價的文化。 人口結構會影響整個社會的未來規劃。不論香港過去兩年的人口趨勢會否持續,企業都需思考應對策略。至於香港的業主,若果不是趕移民,也許不必急於暑假減價賣樓。估計9月開學之後,加上疫情趨緩,樓價短期或能喘定,屆時考慮資產配置或許才是較佳時機。 Facebook 專頁:www.facebook.com/trendalysis

-

一名80後看與別不同的跌市

全球股市債市俱跌,加密貨幣崩盤,樓市交投顯著放緩,初創和生技公司融資難度大大提高… 到底資金都流向哪裡了?不見得都只是湧向天然資源和糧食的期貨合約,部份市場資金確是憑空蒸發,包括美股踏入熊市,部份股份價格下挫超過一半;債券價格受聯儲局加息影響而下跌;幣圈由UST 和Luna 崩盤引發連鎖效應,比特幣和以太幣遭拋售,機構和借貸槓桿的投資人需要斬倉補倉等。但總有資金套現離場,然後資金都往哪裡去? 思考良久,未有答案。倒是發現這次大跌市和過往的相異之處 -全球性,跨行業,而且成因具持續性(不是爆破)。 身為80後,以往見識過的經濟不景氣和市場暴跌,似乎都是行業性或地區性的。1997年的亞洲金融風暴,主要影響東南亞(泰國,馬來西亞,印尼)和韓國。2000年dot.com 泡沫主要影響科網界,尤其美國的科網企業。2003年SARS 主要影響中國,台灣和香港的經濟,亞洲部份國家受波及,但西方國家都還好。2008年金融海嘯,震央是西方國家的銀行體系,雖然波及全球,但亞洲復甦快,而中國經濟仍處於高增長,受影響最深是歐洲。美國聯儲局當時推行量化寬鬆,提供資金流動性,算是成功穩住美國市場。2015年則有『港股大時代』,股市大升後,因為希臘再次引發歐債危機,中國和香港股市俱大挫。2018年中國房地產非常熾熱,政府推出去槓桿化政策,降低系統性風險,以防泡沫爆破。 2020年全球疫情,各國推出量寬紓困措施,尤其美國的量寬規模是2008年金融海嘯的3倍,結果成功穩住民生和經濟,貧富懸殊差距沒被拉闊,人民儲蓄多了。世界各地雖然都曾封城,但科技發達讓不少企業員工能遙距工作,影響最大的行業是航空,旅遊,和餐飲等服務業。隨著疫苗研發成功,多國開放門戶與病毒共存,回復過往的經濟模式。其實2020至2021年,多國政府的量寬政策令市場資金多了,股市債市樓市幣市都活躍,初創和生技公司輕易融資上市。2021年尾各國開始步出疫情陰霾,聯儲局已計劃逐步暫停量寬政策,甚至收緊銀根,以免經濟過熱通脹太快。 本以為世界慢慢回復正常運作。怎知道2月24日俄羅斯侵略烏克蘭,戰事至今未完。西方國家制裁俄羅斯,包括停用SWIFT,棄買該國的天然資源等,天然資源價格頓時大幅上漲,多間國際企業撤出俄羅斯並且為當地投資和資產撇帳。烏克蘭向有歐洲糧倉之稱,戰爭影響糧食出口,亦導致物價上漲。歐洲首當其衝,最受影響。美國的天然資源足夠,但升息和高通脹大幅提高企業的營運成本,導致盈利率下降,影響業務前景。 本來亞洲受的影響較低,但中國身為世界工廠,兩年疫情間的封城和清零政策,產能大幅下降經濟變差,影響全球供應鏈和物流,不同行業皆受影響。 至此,全球服務業,零售業,工業皆受影響。聯儲局加息兼收緊銀根,市場游資大大減少,投資者變得保守謹慎(初創和生技屬高風險項目,融資較以往困難)。本來升息有利銀行界,但生意人未必認為現時是借貸擴張或投資的好時機。除了借貸成本高了,主要是高通脹令整體營運成本上升,盈利率下降。即是多做事未必多收穫,可能白做甚至賠錢。就算計得掂數願意借貸擴張,但供應鏈不穩定,時間計不準,這種不穩定性並非借貸計數能擺平。所以,企業短期最合理的做法,是減低成本,暫停擴張,持盈保泰。那麼,銀行業不見得能因為加息而大大受惠。 科技界的業務應該相對穩定(不太受天然資源和物流影響),但過去兩年疫情大大刺激全球對科技產品的需求。現在多國與病毒共存,短期內大眾對科技產品和服務需求,不會像過去般高增長。但高通脹包括薪酬升幅等,增加影響企業成本,影響盈利前景。所以年初至今,科技股由高位回落。(過往的高估值來自高增長,以及量寬低息環境資金尋求出路)。 生技界屬高風險行業,研發需要經年累月,難以一夕看到成果,今年不少生技公司大幅裁員減省成本。 疫情未竭止,各國政策不一,旅遊業未復甦。航運業因為石油價格大漲和薪資升高,成本增加。 本來加密貨幣市場就似平行時空,不受疫情,通脹和供應鏈影響。無奈算法穩定幣UST 和雙生幣Luna 一夕崩盤,影響多個DeFi 平台,帶來連鎖效應,有投資人和平台要拋售比特幣和以太幣補倉斬倉,投資人撤資擠提,Celsius 和BaBel Finance 暫停所有提幣和轉賬服務,再續發其它使用槓桿的投資人爆倉… 想來想去,較平穩的市場應該是澳洲。澳洲有充沛的天然資源,加上畜牧業和農業繁盛,位處南半球遠離歐洲,受俄烏戰爭影響較小,今年3月的通脹率5.1%,創過去20年新高。但同期歐洲通脹率7.8%,美國更高達8.5%,而台灣,香港和中國則分別是3.27%,1.7% 和1.5%。三地較西方國家有效控制疫情,而兩岸農業和畜牧業產量高,又位處亞洲,但台幣和人民幣有不同程度的外匯管制,而且台股和A股市場並非全開放型,流動性受限。港幣自由兌換,又與美元掛鈎,股市夠自由,但2020年7月後出現人口淨流出,加上嚴厲抗疫措施,不少外資企業帶同人才和資金撤出香港。短期未重現過往的繁榮景象。日本同樣有農業和畜牧業,外滙和股市都自由,但日圓近日貶值至25年來低點。 那麼,具潛力的市場可能是新興國家如越南,印尼和印度?我對這三國的認識相當有限,只知道經濟發展還不錯,但匯率波動屬主要風險,尤其今年以來美元大幅升值,也未必是理想的穩妥投資地區。 以往大跌市的成因清晰,影響的地區,行業,時間和規模,相對容易估算 - 因為泡沫爆破就破了,沒有持續性,不會沒完沒了。可是,現時的不確定因素,包括俄烏戰事未知何日停戰終結,中國的抗疫清零(封城)政策未知影響供應鏈多久,天然資源短缺未知何時能完全補回… 既然想不通哪個地區經濟最平穩,就猜想哪個行業前景較明朗。農業和畜牧業產品有剛性需求,可以關注。另外,任何能為企業減低成本的創新技術(例如循環再生等),也會受青睞吧~ 然後,要關注哪些行業的供應鏈回復暢順,不再短缺。加密貨幣的槓桿泡沫爆破,只要完成去槓桿和汰弱留強,前景反而相對明朗,整個界別能再次慢慢發展。 想了一堆,這陣子既然各項因素未清晰,前景不明朗,看不清資金流向,就先抱著美元吧~ 美元強勢兼升值,算是持盈保泰。同時以小博大,持指數認沽期權,兼耐著性子等待下一波投資機會。 Facebook 專頁:www.facebook.com/trendalysis

-

2022 如何趁勢?

美國股市自2008年金融海嘯後,經歷了14年牛市。2020年3月因為COVID-19 全球疫情,股市一度大挫,但隨著聯儲局大規模量寬放水和減息,市場市場資金充盈,股市很快收復失地,更創新高。下圖是標普500指數自2008年1月至今的走勢。 投資股票有林林總總的方式,其中一種最多專業投資人推介,兼相對容易操作的策略是「趁勢」(trend following)。顧名思義,趨勢投資要先發現趨勢,然後「隨波逐流」ride the wave,隨著時間股價就會增長。趨勢很少是極短期的,一般都是中長期,所以投資人不必頻密買賣股票,也不必密切注意股價。判斷趨勢後,可以安樂放心的讓時間和市場為投資增值。 今年1月美股遭遇大跌市。2月俄羅斯入侵烏克蘭,西方多國制裁俄羅斯,包括拒絕進口俄羅斯的能源(例如天然氣)。而烏克蘭向來有歐洲糧倉之稱,戰事令其出口量大減。全球通脹本已因為疫情大流行期間的救市政策而飆升至7.5%,俄烏戰爭更是火上加油,導致天然氣、 石油、大麥和肥料等資源價格上揚。而中國面對疫情堅持清零封城對策,工廠停工進一步打擊供應,供不應求下物價上漲。聯儲局為了壓抑通脹,已開始加息週期,並停止買債。 說了那麼多,到底未來趨勢是甚麼?現時是否轉勢,未來1年是否會持續形成下降趨勢?投資人的策略如何因應市場轉變? 全球最大型的科技技公司多數在美國,受疫情負面影響有限,反而因為疫情期間work from home 受惠,過去1年多股價都大漲。去年9月《從「稀有資源」看國力》一文,提到科技股『若單純對比業績和股價,現時估值並沒有高於以往。』過去兩年,市場接近零利率,傳統行業不濟,所以具增長潛力的科技股及疫苗股,成為大眾追逐的投資機會,所以對科技和疫苗公司的合理估值會提升。如果以往認為23倍市盈率是合理價,過去兩年會認為27倍市盈率是合理價。 談及估值,因為股市未來走勢也與此有關。 今年西方多國進入疫情後時期,美國、英國、歐洲、日本、新加坡等都「與病毒共存」。2月尾俄羅斯侵略烏克蘭,西方多國制裁俄羅斯,嚴重影響來自俄羅斯的天然氣和石油等資源供應。同時,少了烏克蘭的糧食及肥料,導致全球通脹。再加上中國封城清零政策,各類供應鏈皆受影響。為遏止通脹,美國聯儲局加息收水,美元強勢。另外,美國也銷售天然氣給歐洲,紓緩因為制裁俄羅斯導致的資源供應緊張。 講了一堆,即是未來怎麼估值? 1. 美元利息高(超過3%),接近債券和物業租值回報。即是資金多了出路(選擇),未必急於投入其它市場。 2. 疫情後開放,不再只是WFH 或雲端,多間科網企業的業績增長會放緩,加上股價過去兩年大漲不少,不再像過去兩年般,是大眾追逐的稀有潛力增長股。 3. 既然市場多了投資選擇,公司增長放緩,估值會下降(如果疫情前認為市盈率23倍是合理,疫情期間合理估值是27倍,現在疫情後估值又回到23倍左右) 所以,投資人千萬不要以最高點作為「錨」,認為股價從高位下降20% - 50% 就必然超值,並急於入市。除了考量過去有否overpriced,最重要是現時估值下降 - 零風險利息回報都有3%,而高通脹率令公司營運成本上漲,利潤率下降,加上增長放緩。衡量風險和回報,美股整體估值下降,短期不會再達到過去高位了。 那麼美股是必然向下走嗎? 剛才提及美元加息兼強勢,即是會引來資金流入(其它外幣兌換為美元,獲取高息和貨幣升值回報),對美股市場是利好因素。而美國有能力出口天然氣給歐洲,代表俄烏戰爭期間,美國能開闢新的貿易往來途徑賺錢。還有,全球最大的科網企業和創新公司,多數在美國,受戰爭和實質產品供應鏈的影響相對小,所以整個美國市場體質不差。 好壞因素拉鋸,我不知道美股會走低或橫行,只知道短期不會向上了。 另一個值得看的數據,是美國、歐洲、俄羅斯、烏克蘭以及中國的貿易額。歐洲貿易較依賴中國,而俄羅斯和中國就依賴歐洲。現在歐洲制裁俄羅斯,兼且少了烏克蘭這糧倉,歐元兌美元又貶值,在俄烏戰爭去向未明、中國封城的情況下,最受負面影響的應該是歐洲。 歐洲市場體質不及美國,短期受高通脹、供應短缺、少資金流入(甚至流出至美元市場)、戰爭陰霾等影響,歐洲股市的趨勢應該是向下走。 投資人可以思考如何捕捉歐洲股市趨勢。美國有歐股指數ETF,也有相關的遠期認沽期權,而且波動小於美股恐慌指數VIX和相關產品,可能是不錯的以小博大,兼風險相對小的趁勢投資工具。 Facebook 專頁:www.facebook.com/trendalysis

-

跳出井底 - 在台灣重新認識中醫術

香港疫情嚴峻。確診朋友們的經驗,認為中西藥合璧治療效果最好。單用必理痛不行,加上蓮花清瘟膠囊舒服很多,但若停吃西藥,會再度發燒。不過,有新聞報道指未染疫人士,吃蓮花清瘟膠囊後急性肝衰竭,需要換肝。Wiki 指蓮花清瘟膠囊不適合蠶豆症患者使用,金銀花成份可能導致嚴重過敏反應,令大量紅血球受破壞及發生急性溶血現象。另有報道指該中藥膠囊無法殺病毒,只能紓緩病徵。 其實,中西醫理念和治病學說都有差異。西醫著重除去問題(例如圍攻滅殺病毒、外科手術割掉腫瘤),中醫側重調和平衡提升免疫力,思考角度和治療方向完全不同。 究竟中藥有用嗎? 臺灣官方機構 - 衛生福利部中藥國家研究所,研發了清冠一號,而臨床數據顯示中西醫合璧治療效果非常好,更有英文版的研究報告,比照西醫的研究方式,刊載於國際期刊。早在去年中,清冠一號已外銷美國、加拿大、英國、澳洲、新加坡、菲律賓、柬埔寨等地,簡便程度是 Amazon.com 就能買到。 我相信中藥的效用。 去年陪家母來台就醫,沒想到眼界大開,發現過往對中醫術的認識太膚淺! 香港曾是英國殖民地。我成長的年代,只知道港大和中大兩所醫學院,對醫療的印象都是西方醫學,因為醫院沒有中醫部。看中醫都是去藥材店,或私人舊派古色古香診間。中醫斷症靠望聞問切,觀氣息看舌苔兼問症把脈,然後大筆一揮,手寫潦草藥單。病患根本看不懂,但只要交給藥材店執藥,再回家自行煲個多小時,並吞下苦口良藥就對了! 自小就覺得中藥和西藥差異很大 - 西藥是一粒粒或一樽藥水,而不同醫生對傷風感冒的處方大致相同。每日吃3-4次藥,休息幾日就好。中藥呢?打開藥包,大部份的藥材都難以辨別 (說不出名稱)。中藥材不能直接吞下肚,要加水煎藥,放涼再喝,兼且翻煲,盛好放置冰箱,留待下次飲用時加熱… 總之步驟多多,兩個字:麻煩。我認識在香港和澳洲名氣大的中醫,他們主打傷科和針灸,能治療奇難雜症且療效顯著,但很少處方中藥。 1999年香港浸會大學成立香港首間中醫藥學院。2006和2009年,博愛醫院營辦中醫診所暨教研中心,後來民居也有博愛中醫,裝潢類似西醫診所,服務包括診症開藥和針灸。那時,我第一次見到藥粉式中藥,而且根據每次食用份量包裝,只需沖熱水就能飲用,不必煲藥了。藥單不再是手寫潦草字體,而是電腦打印藥材成份。家人當年覺得藥效不明顯,據說藥粉效用及不上藥材煲藥。 說回台灣,西醫和中醫會合作。記得家母問類風濕科醫生,中藥會否有幫助,西醫肯定地答「會」,尤其紓緩病徵的效果非常好,很多病人狀態有改善,但中藥有其限制 - 若果疾病已影響內臟功能,中藥就無法幫忙。 記得首次見長庚中醫診症,第一件事不是望聞問切,而是看驗血報告!後來才知道,台灣有部份中醫師是雙主修 - 大學先讀5年西醫(等同家庭醫生全科訓練)再唸2-3年中醫!他們既了解西方醫學,又懂得中醫術,這背景非常有利中西醫溝通合作。另外,台灣醫院的中藥也是藥粉,藥單除了成份名稱,還註明功效。藥粉磨得幼,沖水易溶,味道也不錯(否則難以堅持長期飲用吧!) 中醫最令我驚奇之處:研發很多自家產品!例如治療筋骨痛楚的薰衣草香味的藥膏、蘆薈凝膠治療皮膚敏感(效果媲美類固醇但沒有副作用)、中藥水沖澡、益氣飲茶包(日常飲用以提升免疫力)等。此外,中醫師與生物製藥公司合作研發,提煉黃耆多醣,已成為住院癌症病人改善疲勞的用藥,同時推出沖劑以保健品在市面銷售。中醫師也與陽明交通大學的生物科技系合作,研究黃耆複方治療COVID-19,並以老鼠當實驗觀察肺部轉變和藥效。我孤陋寡聞,第一次見到中醫做西方生科實驗,而且整個過程、數據圖解和治療原理,都以英文發表報告,證實中醫藥效! 別說笑,當我連各種中藥材都分不清,中文藥名都記不住,然後看到國際期刊和全球醫學界以英文討論清冠一號,以西方科學實驗法驗證中藥效果,確實驚奇得不得了! 多年來,台灣中醫都會在國際期刊發表中醫藥的英文研究報告,說明對應西醫學的哪些症狀、藥理、臨床數據和療效。林口長庚是全台灣最大的醫院,有接近4000張病床。私家醫院投放資源發展中藥,研發方式貼近西方醫學(科學),務求標準化並能推出自家出品… 我知道自己過往對中醫的認識太膚淺了! 媽媽接受中西合璧治療,效果很好,不論驗血報告或臨床狀態都反映出來。長庚中醫亦懂得傷科針灸,親身經驗是療效立竿見影,能像西藥般快速控制病徵(尤其筋骨痛症)。自身經歷之外,我看過媒體報道中醫術治療奇難雜症的前後對比,例如癌症病人光頭變濃密生髮、皮膚潰爛痊癒變光滑、中風重度昏迷針灸後甦醒… 綜合所見所聞,原來中藥能治療多種病症,而台灣中醫長年有國際交流,在世界佔一席位。受限於眼界,以往我無法想像! 當中醫療效能夠以科學方法驗證說明,確實大大提升普羅大眾對中醫術的信心,而台灣政府推廣中醫藥的努力和決心,功不可沒。例如清冠一號,有Line 官方帳號讓民眾直接查詢,也有官方網頁Q&A,列出8家獲政府授權兼有獲外銷批准的中藥廠。Line 帳號真的1日內便回覆我的查詢,而官方網站也持續更新,例如『蠶豆症』人士能否服用等,都有詳盡說明。臺灣政府的用心和效率,確實抵讚! 清冠一號在歐洲和美國以草藥保健品出售,而澳洲、新加坡和加拿大則以中成藥出售。除了外銷渠道廣,我驚訝政府對中藥的嚴謹要求、監管和條例。首先是確保中藥材來源和質量不受污染,生產程序和環境亦有一定規格。記得,小時候香港曾有很多冒牌中成藥和假藥,看中醫後執藥都在街坊藥材店(而不是吃成藥)。所以,我只認得國際大藥廠,也知道西藥研發時間長,程序複雜,好不容易才能產出可售賣成藥。原來,現代中藥同樣有嚴謹規管和大藥廠製作。 我提醒自己,做人真的要不斷吸收新知識,與時並進,否則坐井觀天,還以為世界只有那麼大。 Facebook 專頁:https://www.facebook.com/trendalysis

-

從俄羅斯攻打烏克蘭 到《阿共打來怎麼辦》

現代戰爭,再不單止是國家之間的打仗,全球民間都能參與,而且身負重要角色。 以往無學者或專家考慮全球的民間力量,但世代不一樣了,需要新的認知和思維,了解地緣政治和權勢分佈。我不熟悉地緣政治,不敢班門弄斧。但民間的參與和角色,顯示權勢(就算在兵荒馬亂的戰爭日子)不再只是由政府掌握,亦不只是在富豪手裡。民間企業的角色,越來越吃重。而且,人民(如黑客和加密貨幣持有人等)能瞬間參與,兼且左右局勢。 民主資本主義社會鼓勵創新,自由開明的風氣,令每個人更有話語權,真的decentralize (去中心化)。 過去兩年看過一些地緣政治書和國際關係文章,也上課學習從國防軍事角度看國與國的戰略部署,大部份的論述和軍事戰略推演,都以政治和經濟計算。行軍打仗需要軍餉糧草是事實,勝率之外,經濟利益確實重要(侵略爭奪其實就是為了資源)。可是,民主資本主義國家的思維邏輯顯然出錯 - 大家都以為俄羅斯不會真的出兵,只會小打小鬧,為談判製造籌碼以便獲取更大利益。事實卻是兵不厭詐,更直接攻打首都基輔。而頭幾日,各國未有伸出援手,烏克蘭靠自身力量撐了幾天,才等到各國的軍備武器資金等援助,還有西方對俄羅斯的制裁。 西方國家過往的邏輯幾乎全錯,需要重新衡量和推敲獨裁者的思維吧!2019年的社會運動,香港人『錯了一次』- 以為中央政府很在乎經濟,尤其香港是境內唯一一個沒有外匯管制,方便賺取美元的窗口,更(曾)是國際金融中心,無理由砸爛拉倒。但兩年多抗疫以來,狀況有目共睹。這次俄羅斯出兵攻打烏克蘭,其實也令很多人跌破眼鏡。 坊間不少報道指俄羅斯侵略烏克蘭,就像是預演中國武力攻打台灣。兩者有相似之處,但短期未必發生。最近看完《阿共打來怎麼辦》,十分推介,尤其沒有資深軍事和國防經驗/知識的人,會有很大得著。書的內容包括: (1) 用很多數字,計算和邏輯,拆解多個坊間謠言(包括計算飛彈,軍備,不同謠言戰術為何不可行等等)。例如詳細列出不同的中國軍事戰略傳言,分析那哪些軍備武器的數量,計算上彈和飛行時間,射程,重量,運載量等,點出和謠言不合之處。(中國大陸沒有大家以為的那麼厲害)。 (2) 有很多中共攻打台灣的軍事推演,日常坊間看不到那麼仔細的描述 - 列出時間,難處,挑戰,步驟,為何可行或不可行,弱點等等。而且經已料敵從寬,非常值得看 (3) 告訴台灣人民,如果台灣被攻打,要如何應對和生活,非常實用。 (4) 資訊戰 - 這年代非常湊效的戰略,能製造分化。其實,想想也知道,否則不會有政權設「防火牆」和打擊言論自由。 (5) 討論各國戰略,包括印度日本美國中國南韓澳洲東南亞等。了解各國的考量和戰略很重要,因為任何戰爭都不只是兩個國家的事。 Facebook 專頁:www.facebook.com/trendalysis

-

我對台中的片面觀感

親戚E & K 早陣子去台中探望投資加密貨幣的朋友,邀我一起去聊天。因為E & K 要接孩子放學,再送去長輩家中,開車到台中大概晚上十時半,所以我獨自於中午乘火車到台中走走看。一坐上火車看沿途風景,就有旅遊的感覺。(畢竟香港沒有這種在路軌上搖晃的火車嘛~ 羅湖線的電氣化火車,比較似捷運。) 台鐵經過桃園、中壢、竹北(新竹北邊)都是城市,去到竹南(新竹南邊) ,開始見到偏僻鄉野,之後還有幾個站包括苗栗,直至快到台中,才又見到高樓大廈。因為在台中的停留和自由時間少,都集中在草悟道和西屯的重劃區七期(類似台北的信義區)。以下簡單列出對台中的片面觀感: 我推理台中人對西餐的需求較小,傾向愛吃中菜,而西餐愛好者也許較年輕。再推敲下去,台中的人口組成,也許較多工業界廠家,較少接受西方教育,所以不見得喜歡西方文化。又或簡單講,台中的人口組成比較本土,不夠多元化。 其實,也許台中的特色不夠突出。台北最國際化,被戲稱為『天龍國』;新竹有科技園區,再加上清華大學和陽明交通大學,如同台灣的矽谷。台南則出名工廠多。台中呢?我問過當地朋友,得到的答案是旅館業(Motel) 和地產商… 我未能找到支撐看法的統計數據,但找到足以說明「觀感差異大」的數據 - 整體在職人士的教育程度有明顯分別。台北那種遠遠拋離,讓人傻眼。台南的轉變亦非常impressive (我未去過。台北朋友說台南的科技園區對高學歷人員的需求,帶動了整個地區的改變。)新竹的改變也不錯。有興趣多了解的讀者,可以找來台灣所有縣市的數據短片,參考比較。 台北 新竹 台中 台南

-

港台樓花大差異

樓花在台灣稱作預售房。在香港買樓花要先入票、抽籤和排隊選單位,人頭湧湧場面墟冚。台灣呢?近日觀察,銷售預售房的工作大多外判給第三方,地產發展商不會自行開賣,也不見擠擁人潮。一般而言,3星期至3個月內完售,都算作暢銷受歡迎。某些地產發展商實行不二價(像香港有清晰價單,不必講價),但更常見的似乎是每組客都有議價空間。香港人看來匪夷所思,而且銷售效率較低,但台灣人似乎習慣了,認為理所當然。不二價反而是少數,未廣被接受。 以往提及台灣住宅的空置率高,而且租金收入難抵每月供款。早前台灣朋友說兩年前購置大概720萬台幣的物業,現時每月租金收入26000台幣,年回報約4.3%,而且房價升值約25% – 30%了!友人說林口的房價潛力高,最近又簽約買了2024年才建成的預售房。我網上搜尋資料,林口的淨移入人口連續幾年全台排第一,而且正在開發影視園區和工一市地重劃園區,預計未來幾年都會繼續錄得人口增長,有助推升樓價。 台灣和香港樓花銷售最大的差異 – 是貸款!香港樓花大多數有即供優惠,而發展商按揭又有一按和二按,過往更有不必壓力測試的「呼吸plan」,但一般只是承造首1-4年內的貸款。記得以往曾有香港媒體幫手計數,要買家謹慎計算幾年後的還款銀碼和利息,是否仍能負擔供款。 台灣呢~ 購買樓花的頭期款(首期) 10%,第二和第三年再付4% 和6%,即是正式交收房屋前合共付20%。沒有即供的選項,甚至貸款都是by default 由發展商統一和銀行談條件。所以,預售房的合約註明買家在物業建成,正式交付時會貸款80%。如果地產發展商找來的銀行,未能為買家批出80% 按揭,而差額少於30%,發展商會以相同條款和年期,貸款該差額予買家。若果差額超過30%,發展商同樣會借出差額,但會和買家磋商還款年期和利息。 有看懂嗎?即是銀行認為未夠能力貸款8成的買家,地產發展商會包底提供差額的貸款,而且不會獅子開大口做『大耳窿』,而是根據銀行條款貸出差額予買家,好讓物業順利成交!這條文顯然是保護買家吧!我忽發奇想,如果年紀稍高的人在台灣置業,也許還是有機會獲批年期較長兼高成數按揭(因為所有戶主由發展商統一向銀行談條件,整體的貸款條款相同),對業主是很大的便利吧! 台灣樓花另一個讓人驚嘆嘩然的特色,是「客變」。記得早前參觀友人在內湖的新居,裝修由三房變兩房,而且廚房的座向、位置和形狀,都和原定設計有別。我本來以為裝修費很貴 - 尤其要拆牆改間隔的,卻原來發展商容許客變!只有主力牆的格局不能改動,其餘的間隔,可以在建築時提早說明改動,發展商會配合!而新居贈送的廚具電器,都是用票券換領,不是預先放置進屋內。所以,台灣買家改動新房的靈活性很高,又不會浪費人力和物料!很厲害~!(大概是戶數有限才能這樣做。如果在香港,不可能容許每個家庭客變的吧? 看到友人投資回報佳,加上台灣經濟好,兼美元貶值,我也蠢蠢欲動,認為台灣某些區域的物業值得買入投資。 Facebook 專頁:facebook.com/trendalysis

-

創新創富:不靠累積,重訂規則

昨日和朋友閒聊,有啟發。 先說重點,再娓娓道來。 創新很重要 - 因為不是靠累積追趕,而是重新訂立遊戲規則。(所以,知識 & 眼界是重要工具) 事緣朋友說: 就這樣聊起來~ 😀 我認同#3,朋友讀經時的提醒,值得大家思考更多。 回頭說#2 & #1 貧富懸殊呢~ 那麼如何解決或拉近貧富懸殊差距呢? 上述例子,至少看到現代貧富懸殊很嚴重的情況下,年輕人或看似資源不足的人,還是有方法以高效賺取回報!不單止拉近貧富懸殊距離,甚至已遠遠超越本來的贏家。 創新很重要,Open-minded 都是。 其實,大家有否思考過 - 「凡有的,還要加給他,叫他有餘。凡沒有的,連他所有的都要奪去。」馬太福音 13:12? 創新很重要(不論是科技或解難的方法,似乎一直都有創新的空間) (這篇文章的體裁,和過往的不一樣。因為是思考過程的記錄,沒著重起承轉合和文風。而這種記錄,日常只和親朋戚友電郵分享。希望會收到讀者回應。)Facebook 專頁:www.facebook.com/trendalysis

-

從台北醫學大學國際醫療高峰會說起

台北醫學大學是是位於信義區的私立大學,在校園內抬頭就看到台北101,僅10分鐘步行距離。校園佔地小,但有草地足球場,又有楓林大道。大半年前首次踏足校園,參加商業機構的生物醫療器材推廣講座,今日則為了第九屆國際醫療高峰會。不論講者、內容和學校,都非常 impressive!學校一年辦兩次高峰會,由只專注研究到成立加速器,建立創新文化和支持生醫初創,過去幾年又國際排名大幅躍進,而最新的全方位癌症中心會明年啟用,並設有全球最先進的精緻型質子機。 高峰會內容涵蓋領域廣,從講題可見一斑。 先說印象最深刻和令人驚嘆的: 1. 杜元坤是義大院長,他的「杜氏刀法」聞名全球。這次高峰會則是分享細胞療法在軟骨重建(尤其膝蓋)和神經再生的應用。脊柱受傷後最怕二度傷害,而脊椎組織有如豆腐,如何避免破壞,同時用細胞療法接駁周邊神經使其再生,杜教授都有說明。因為神經受損導致的癱瘓不再是不治之症,杜教授說其治療的成效是100%,並播放病人手術後的步行狀況。極力建議讀者網上搜尋杜元坤醫師的事蹟,非常厲害! 2. 賴鴻政是雙和醫院副院長,亦是酷氏基因共同創辦人,國家新創獎得主。現代不孕夫婦比例大幅增加,而人工受孕成功率約70%。所謂70%,是將體外受精的胚胎放入母體做次,就能成功懷孕。現時失敗的個案並非胚胎不健康,而是未能成功在子宮著床。賴教授運用人工智能和機器學習,分析婦女的分泌物,結果是有三類型的人 - 100% 受孕成功,70% 受孕成功,100% 受孕失敗。隨後嘗試獲取放入胚胎前一星期的數據,成功分為四類。這項技術辨別婦女是否處於胚胎容易著床的週期,能大幅提升單次受孕成功率達80%,預計明年上半年能完成並正式推出。 3. 李友專教授獲選為新一任的國際醫療資訊協會主席,也是國家新創獎得主。他20多年前就對人工智能有興趣,但當年機器學習在校園內是大部份人瞧不起的題目。他分享了人工智能在醫療各方面的應用,何謂Earlier Medicine 早覺醫療。另外,他亦分享了運用機器學習,辨別皮膚痣演變為腫瘤的風險高低。該技術曾成功辨識一粒痣為高風險,割除手術完成後驗出是某種瘤的stage 0! 上述的醫療創新技術都非常非常厲害吧!高峰會還有幾它令人印象深刻的內容,包括智慧數位醫療生態、新一代抗癌藥物開發、台灣本土疫苗研發過程和生醫重新生態圈等。 台上都是資深醫師,他們滿腔熱情地分享研究題目和成果,而且擁抱和鼓勵初創startup,那份熱誠和魄力,很動人呢~ Facebook 專頁:www.facebook.com/trendalysis

-

港人看台灣的另一面貌 - 新竹科學園區

上次去新竹高鐵站旁的生物醫學園區,最近則去了新竹科技園區聽人工智能的講座。沒想到最大得著並非講座內容的啟發,反而是多一個角度認識台灣。 新竹確實是科技重鎮,而且給人很興旺的印象。記得曾看過一篇報道,全台灣平均收入最高的里(區域),並非來自台北,而是新竹。該區的生活水平高,曾有居於新竹的父母於網上透露,即便收入高,但生活支出昂貴,不論屋租和孩子學費等,亦較台灣其它地區高。當日從高鐵站乘車前往科技園區,途經所見盡是樓齡新簇簇的高樓,密度不低。而園區外圍,亦有興建中的大型設施。記得現職證券行的友人曾說,兩年前曾有客戶拉隊去新竹買樓花,說某個位置的物業具升值潛力,因為避過了需要塞車的路段,上下班便捷,並以900萬台幣買了小坪數的一房單位,現時物業落成,市值1800萬台幣,兩年間升值一倍!友人說很後悔當日因為預先安排了玩樂節目,沒有參與呢。要知道樓花首期僅一成,即是如果放售,兩年間回報達10倍!扣除稅款,亦有4-5倍回報!新竹大概就像是美國矽谷吧~ 是很有活力兼持續成長中的地方。 新竹科技園區佔地很廣,共有五期,部份還在擴建。交通不算方便,距離新竹高鐵站或台鐵竹中火車站約15分鐘車程,但勝在鄰近兩所大學 - 國立清華大學和國立陽明交通大學。科技園區內有五條免費接駁小巴路線,遊走整個園區、兩所大學,以及火車站和高鐵站等,班次頻密。園區環境清幽,綠化極佳。我未有機會參觀整個園區,直接前往聽講座。內容包括人工智能(機器學習)各式各樣的應用,包括市場推廣(如網上廣告)、金融財經(如程式交易)、健康護理(如X光片影像分析)、智慧工廠、智慧城市、智能機械人、和智能家居等。除此之外,談到發展人工智能,尤其是商業規模、最重要的因素、整個團隊的組合等,也有技術方面如何優化人工智能,以及控制資源用量。整個講座,印象最深刻的內容,除了學術界研究思維和商界開發產品思維的異同,是MLaaS (Machine Learning as a Service),這是非常聰明的概念,亦似乎會是未來趨勢。 在座聽眾大部份是男性,女性只有寥寥數人。雖然上次的生物醫療講座,男女比例較均衡,但這次的聽眾反應較多,演講中段已有問題和反饋,最後的問答環節亦有不少討論。這也許側面反映了台灣不少業界人士,已經應用了機器學習和人工智能,工業和工程產業相對成熟。其實這很合理 - 台灣的的半導體產業、以及電子周邊產品等,都是世界知名,而且全球具一定市佔率。 香港一直以金融業和服務業聞名。港人普遍不太熟悉工業界發展,也相對少接觸需要投入大量資金和長期研發的產業,較習慣以經濟角度看事物。台灣的專長是工業工程吧~ 生物醫療則是發展中階段(從聽眾的反應,就知道熟識這產業的人還不夠普遍)。早前和香港友人茶聚,他是IT 人,並由軟件界踩入硬件。他說在台灣由零開始設計和生產一台程式化的飲料機,整個項目預算較香港便宜一半以上。而所謂在香港設計和生產,其實已包括預算在中國大陸生產機器。所以,台灣在硬件設計和生產成本方面,確實有極大優勢,而且有很多人才! 台灣很大~ 每個區域都有其特色,值得認識發掘。 Facebook 專頁:www.facebook.com/trendalysis

-

前沿科技的兩端:生物科技與區塊鏈

今年最熱門的前沿科技話題,非 mRNA 疫苗和比特幣莫屬。兩者各自代表生物科技和區塊鏈對現今世代舉足輕重。 全球COVID-19 疫情,阻隔傳染病大流行最直接的方式,是盡量減少人與人的接觸,世界各地經歷「鎖國lock down」,終於等到史上研發期最短兼95% 有效疫苗,才得以控制疫情和死亡率,生活逐漸回復正軌。人們察覺生物科技的重要性,這兩年都是市場焦點,資金湧入各階段的生物科技企業,IPO 數目亦大幅增長 - 2018至2021 在美國上市的生物科技公司數目分別是 42, 39, 71, 77,而且集資額大的公司數目倍數增長。 美國聯儲局2008年金融海嘯推出量寬政策救經濟後,俄羅斯盧布在2009-2010年期間,3個月內貶值24%!隨後2014-2016年間不足18個月內貶值50%。2019年尾-2020年,阿根廷披索在1年間又貶值50%。中央政府限制民眾購買美元,沒渠道換匯的人只能眼白白看著每天勤奮賺取的薪資和存放銀行的披索貶值。2020年美國再次大幅度量寬,環球疫情,男女老幼留守家中 work from home,比特幣一年多內升值超過10倍,成為儲存價值(保值) 的數碼資產,多種加密貨幣價格亦大幅上揚。加密貨幣不屬於任何政府旗下,但具備流通性和透明度的二手買賣市場,而且交投活躍。 投資人要如何看待生物科技和區塊鏈?哪個更有前景呢? 其實,生物科技和區塊鏈雖然都是前沿技術,但發展的策略、要解決的問題、遇到的挑戰都很不一樣,好比科研與人文,難以直接用同一標準比較。 1. 從上而下 vs 從下而上(又或扁平) 生物科技由少數精英帶領研究,他們來自醫學、化學、生物、物理、工程、數學等範疇,當中有研究生、博士、院士、教授、資深研究員,聚集社會頂層的少數高學歷人士。每位都具備優秀頭腦和學識,但不是每位的研究都會成功。成功與否和付出的心力、團隊質素未必有正相關。根據統計,通過第一期至臨床試驗的新藥,成功率僅約13% - 38%。整個從無到有的研發過程漫長,大約15年,而新藥獲20年專利權。一般而言,第一個推出的創新藥物,市場佔有率會高達70%-80%,剩下的兩三成市場則由繼後推出的同類藥物瓜分。由此可見,整個產業不論人才和產品,都是漏斗型篩選。 區塊鏈的特質是去中心化兼全透明,不依賴個別單位或精英,沒有中央監管、沒有權力核心、沒有專利保護,屬開源產品。比特幣的分散式帳簿容許任何人參與「挖礦」,以太坊讓任何開發者輕易建構智能合約。區塊鏈上建立應用程式,又或跨鏈銜接應用,好比砌樂高lego 積木,不需要從零開始,而是可以不斷銜接,每人做一小塊,又或現成的零件,可以套用在另一條鏈。這種特質降低了技術門欖,提升了開發速度,相對容易聚集人才參與其中。砌積木除了從下而上,也能多方向拼湊(扁平)。 2. 科學的突破 vs 制度的突破 生物科技的研發需要經年累月,多次嘗試失敗調整再嘗試又失敗,並且越益追求精準,而實驗結果必需達到統計學的顯著性差異(statistic significance)。各種物質的組成或分割、某個細胞或病毒對藥物的反應、劑量和傳輸藥物的計算等,都是科學。科學的原則:可以被驗證,有機會錯。對錯有明確界線和定義。 不論西方或東方社會,都歷經帝國王朝。中央集權體制歷史悠久,反而民主在人類歷史上佔比太短。現時的民主國家還是有很大程度的集中管理體制,日常生活的各種服務,例如銀行和地產經紀,都扮演中間人角色,協助兩方達成協議完成交易。去中心化是去除中央集權,也去除中間人,改為以程式碼設定和完成。區塊鏈的應用模式和場景,不似生物科技的新藥,沒有對錯或成功失敗之分,突破的不是科學知識,而是運行已久的制度。 生物科技嘗試解決科學疑難、區塊鏈嘗試解決社會問題。兩者都透過科技解難,所以技術只是解難的手段。 3. 千錘百煉 vs 快速普及 剛才就說過生物科技屬於精英沙漏篩選模式,創新和新藥的研發期長,而且大部分實驗會失敗。匯集頂尖人才,投入大量資源(人力財力物力時間),為了千錘百煉的成品。突破科學的難度之高,眾所周知。 區塊鏈面對的最大挑戰,是被巿場接受。推廣至普及應用,讓加密貨幣落在更多的用戶手中,轉化更多人成為區塊鏈用戶,才是最大的難題!別說推廣一種『新貨幣』(只有越普及才會越流通,然後又吸引越多人使用,是一個正面循環),日常單是推廣一件新產品一項新服務,已經極不容易。 如何得知何謂最大的難題?其實,只要觀察頂尖人士投放努力和熱誠之處,就能大概估到挑戰性和重要性的高低。Sam Altman (美國企業家,現職OpenAI 行政總裁,曾是Y combinator 前總裁)最近推展WorldCoin 項目,目標是將加密貨幣送給地球每一個人。計劃以人工智能掃描視網膜,以辨識是否人類以及曾否獲派worldcoin (避免重複派送)。視網膜資料不會被儲存,只是轉化成一堆codes, 生成加密貨幣錢包鎖匙。 World…

-

令人驚艷的生物科技講座!

陪伴家母旅居台灣,生活漸入正軌,發掘寶島其它面貌,有「驚艷」的感覺! 全球健康照護指標(Health Care Index) 台灣排名第一,勝過南韓、 法國、日本和丹麥。全球前200大醫院,台灣佔了14間,僅次於美國和德國,是亞洲第一名。而台灣人才濟濟 - 瑞士IMD Business School 發佈的世界人才排名報告 (World Talent Ranking 2020) ,台灣排名20,亞洲區排名第三(第一是新加坡,第二是香港),優於韓國和日本。其實,台灣擁有國際級技術人才顯而易見 - 投資人最熟悉的台積電(TSM),代工最先進的晶片,生產全球50% 的半導體。而台灣的晶圓代工和封測,全球市佔率超過60%和30%,都是世界第一。 單看排名不至於讓人「驚艷」,親身接觸才會驚嘆! 台灣的醫院有不同規模,最大型是醫學中心,除了治病亦進行研究。而看病拿藥竟有醫院品牌的產品,在香港不會經歷到。 早前參加新竹科學園的生物科技講座,由現職中央研究院的生醫轉譯研究中心主任吳漢忠博士主講。3小時聽到的業界現況和技術知識,能抵多個小時的自行資料搜集!講座真的超高質,免費兼開放給科學園外人參加,而且外行人也大概聽得懂,很厲害吧!當日在座有投資人,問答環節的第一條問題,就是關於台灣生物科技公司的股價,「為何提及的 3間台灣生物科技公司,去年和今年都授權外國藥廠自家研究新藥(授權案金額約 2億 - 5.3億美元),但股價沒大幅飆漲,市值更遠遠不如美國公司?」 吳博士耐心解畫。台灣只有2500萬人口,市場太小。而上述三個授權案,都是新藥完成第一期,準備進入第二期研究(即是仍屬早期,未達第三期臨床試驗,效果不確定性高,價值不及外國完成三期臨床新藥)。為了完成較大規模的臨床試驗,兼且打入國際市場,台灣的生物科技公司在研發階段,必然會與外國藥廠合作,才有足夠資源做市場推廣界。 以此看來,台灣的生物科技公司似乎主打早期研發,而不同區域的生醫聚落亦各有特色。例如雙北(台北和新北)的重點領域是新藥和新試劑,新竹則是醫材,ICT 和醫學影像,中部特色是輔具、微創和精密機械,南部就是製藥和原料藥,以及骨科牙科醫材。驟眼看來,似乎有相對完整的生醫產業鏈。 另外,政府大力扶持發展生物科技,投入資源培養人才。除了高端技術和研究人員,為免人力不足,政府全額補助失業或待業人士,參加生物科技項目管理等各類相關課程。而生物科技園區又定期舉辦講座和課程,請來現職業界人士授課(這很重要,因為分享的資訊和技術,都會緊貼市場)。還頻密舉辦亞洲及各種生物和醫療科技展覽和高峰會(南港展覽館11月和12月都有生科展覽,查看過往活動,一年都有好幾個!),製造氛圍聚集人才。 疫情過後,預計全球投入生物科技的資源大幅增加,這領域會越來越蓬勃。參加講座除了為投資分析生物科技公司(專業技術還是要聽行內人解說),也為個人興趣。記得年多兩年前,看了兩本關於免疫系統的書,還有《蛋白質的一生》,發現人體和醫學界的研究創新絕對不輸科技界,揭發不少奧秘兼新穎有趣。我孤陋寡聞,沒想到人類的知識深度已達那種程度!既然旅居台灣有機會多聽多學,當然不會錯過。 談過台灣讓人驚艷之處,也分享部份講座內容。 I. 全球二十大藥廠(截至2020年6月30日按市值計算) 美國藥廠佔了一半,而頭三位瑞士佔了兩間。瑞士是小國,人口僅857萬,40% 的出口收入來自生技/醫藥產業(~783億美元),可見研發創新能力之強,以及人才之多。瑞士多年來有27位諾貝爾獎得主,按人口比例計算屬全球最高。 II. 生物科技重大進展 III. 未來10年的五大生物技術發展趨勢 Facebook 專頁:www.facebook.com/trendalysis

-

讀《以太奇襲》後感

《以太奇襲》(The Infinite Machine) 一書詳細記錄了以太幣和以太坊的歷史。作者由Vitalik 創辦以太坊前的區塊鏈經驗說起,再談到初始核心開發員在網上討論區認識,為了去中心化和智能合約遠景聚集,並全程投入開發,中途遇到瓶頸不咬弦,後來又有其它以太坊項目例如the DAO 的程式漏洞,以太坊遇上危機並且一而再、再而三分叉,2016-2017的ICO 熱潮,集資速度和規模遠勝傳統創投,而加密貨幣一夕創造了很多富翁,之後遇上 2018年市場崩塌,以太坊撐過低谷繼續發展。 來到2021年,加密貨幣市場再次火紅,DeFi (decentralize finance) 應用以太坊智能合約越見興旺。普羅大眾更認識並接受加密貨幣,傳統銀行又視之為另類資產。這星期美國首個Bitcoin ETF (BITO)上市。 看過書就了解,為何亞洲區域,尤其華語國家人民,不是最早最熱衷參與的群體 - 2008年金融海嘯後,相對美國和歐洲,甚至其它發展中國家,亞洲的影響相對細。當歐洲很多國家卻深陷衰退,香港因為聯繫匯率被逼跟隨美國低息政策,令經濟繁榮了10年,香港人真的未能體會阿根廷多次貨幣貶值的苦況。當人民為抵抗貨幣貶值,大排長龍將披索換美元,當地政府多次宣佈披索貶值後,某天強行定奪官方匯率,然後不諮詢就強行將所有人民的美元存款兌換為披索。所以,比特幣的去中心化(別人難以搶奪控制),兼且發行數量有上限的特質,就成了阿根廷和所有貨幣貶值國的人民救星。既然兌換美元後存入銀行都高風險,人民寧願持有bitcoin。畢竟自己資產自己管,就不怕披索每天貶值,也不怕被強行兌換。 美元是世界通行的貨幣,而港幣多年來與美元掛鈎,2008年金融海嘯後,本土經濟基本上沒受很大波及,經濟依然繁榮。所以,香港人未必能深刻體會比特幣相對法幣的好處。另外,香港人多年來生活在中央化制度下,習慣了中央集權的方便和管理模式。霎時間,每個人要肩負責任,保管好自己的加密貨幣錢包鎖匙,弄丟了無人能助,確實需要時間適應。 香港算是公認的國際金融中心,有各式各樣的金融產品,換匯以及資金流進出沒限制,再加上匯率穩定,港人也許不知道世界很多地方的金融體制落後,例如無法開銀行戶口,又或難以借貸,更有些長年受貨幣貶值之苦。那種苦,是窮一生努力賺取回報後,價值瞬間蒸發大半,憑空消失兼無法追討,只能逆來順受。區塊鏈和加密貨幣的出現,為那些國度的人民帶來希望! 看完書,對區塊鏈和加密貨幣有更多認識,也許亦會有更多問題,這是一個學習過程。 看書之外,更直接認識加密貨幣的做法,是實際參與 - 可以由開設加密貨幣錢包,甚至打賞LikeCoin 給這文章開始。 Facebook 專頁:www.facebook.com/trendalysis

-

新世代的複利率威力 – DeFi

投資人都知道複利率的威力。以往不少資深投資人,都會列表顯示『複利率+時間』所創造的財富效果,說明同樣利率,投資額小但時間長,較投資額高登時間短,回報更可觀。自從2008年金融海嘯後,全球接近零利率,過去十多年,資產價格大升,不論租金回報、 債券息率等,都持續下降。 到底在利率低的世代,有否相對穩定的投資品,可以賺取較高利息回報,兼同時享受複利的威力? 早前和熟悉區塊鏈的朋友聚舊,談及DeFi (Decentralized Finance) 去中心化金融服務。所謂去中心化,即是沒有權威性中央集權機關,亦沒有中間人如銀行,而是靠區塊鏈如以太坊的智能合約,提供金融機構服務如抵押借貸,匯兌等。智能合約皆是程式碼,能自動執行,優點是省卻中間人費用,回報比較高。缺點是若果DeFi 平台消失或遇上虧損,則追討無門。相對於存放銀行和證券行,風險似乎較高。 DeFi 智能合約歸根究底是程式碼,電腦運算速度高,利率可以根據供需,迅速調整。Bitcoin 是加密貨幣中的黃金,借貸利息回報最低,約每年4-5%,穩定幣如USDT,(即 1USDT = 1美元) ,借貸利息回報超過8%,有些平台更給予高達20%-30%。當然,息率高的平台相對規模小,或少人存放加密貨幣,所以提高利率吸引存戶。投資人需要非常謹慎仔細地衡量。《經濟學人》雜誌近期有篇文章,提到加密貨幣可以佔投資組合5%,以便分散投資風險,因為加密貨幣的價格與股票和債券市場的關連系數低,長遠能真正達到分散風險的效果。 其實,DeFi 最吸引我眼球和令人驚訝之處,除了高回報率(存放後貸出,輕易獲得每年約10%回報),是極有效率地運用資源 - 利率可以迅速調整,是因為時刻知道供需狀況,需要多些人存幣就提高利率,供應夠多就降低利率。除此之外,投資人還可以隨時隨地收割利息,而不是等待每半年或每年一次收息。容許隨時收割0.5% 利息,並重新存放賺取利息,那麼每年回報就能高於10%。這就能做到複利率的威力! 複利率的威力,短期也許不夠明顯,但時間夠長,自然讓人驚嘆! Facebook 專頁:www.facebook.com/trendalysis

-

從「稀有資源」 看國力

近來思考宏觀經濟,尤其是美國和中國的經濟。其實,經濟學都是關於資源的分配給爭奪。眼前最稀有的資源,是疫苗!美國FDA 或世衞討論的並非疫苗安全性或要不要打,而是該不該打第三劑,還是應盡快讓全球未注射疫苗的人先接種,以避免Delta 繼續變種帶來流行疫症。美國應該是全球最不缺疫苗的國家。歐洲多國依賴AstraZeneca 的疫苗,但因為生產延誤影響交付,歐洲多國疫苗不及美國充足。除此之外,美國的科網巨企如Amazon, Apple, Facebook, Google, Microsoft 都在疫情中受惠。除了業務性質本來就有部份遙距工作的員工, 便於轉型,疫情令大部份人work from home, 對科技的需求大增,特別是雲端服務。投資人若翻查過去3-4年的每股營業額和每股盈利,會見到明顯在增長。而且現價市盈率並沒有高於疫情之前(Microsoft 和Facebook 除外)。若單純對比業績和股價,現時估值並沒有高於以往。倒是Twitter 的市盈率大升至60倍,值得投資人關注,未必要追高而是候低吸納。 美國擁有最多的稀有資源,加上多間具備創新技術的企業,再加上國際化業務,賺全世界的錢,國力之強可見一斑。 至於全球第二大經濟體中國,根本沒有搶疫苗(就連復星醫藥和BioNTech 合作在中國大陸推出復必泰也未獲批)。不必依賴外國疫苗,整體狀況已「贏了一半」!那麼,中國大陸最稀有的資源是甚麼? 也許是年輕人的時間 - 畢竟最近大陸不容許補習,不容許打遊,不容許追星,這些政策都是為年輕人騰出時間。而早前甚至直接將大學降格為大專,讓年輕人學會技術技能。中國以往是世界工廠,吃盡人口紅利。疫情後,全球對低端工廠產品(例如:成衣)的需求大降,加上東南亞多國的競爭,也許想轉型學德國,擁有高階技術。因此需要大量『工匠』。只是社會轉型並非一朝一夕,在此期間就讓大型企業回饋國家並且捐獻共富。其實騰訊、阿里巴巴都是國際級的大型科網公司,但因為互聯網防火牆,主要市場是中國大陸,賺人民幣多,而不是美元歐羅。既然獲得大量境內資源,回饋社會,亦屬合理。 美國企業經歷疫情後,會強者越強,尤其科網巨企。另外,大量資金和人才投入生物科技,加上大眾明白該產業的重要性,亦值得多加注意。 Facebook 專頁:www.facebook.com/trendalysis

-

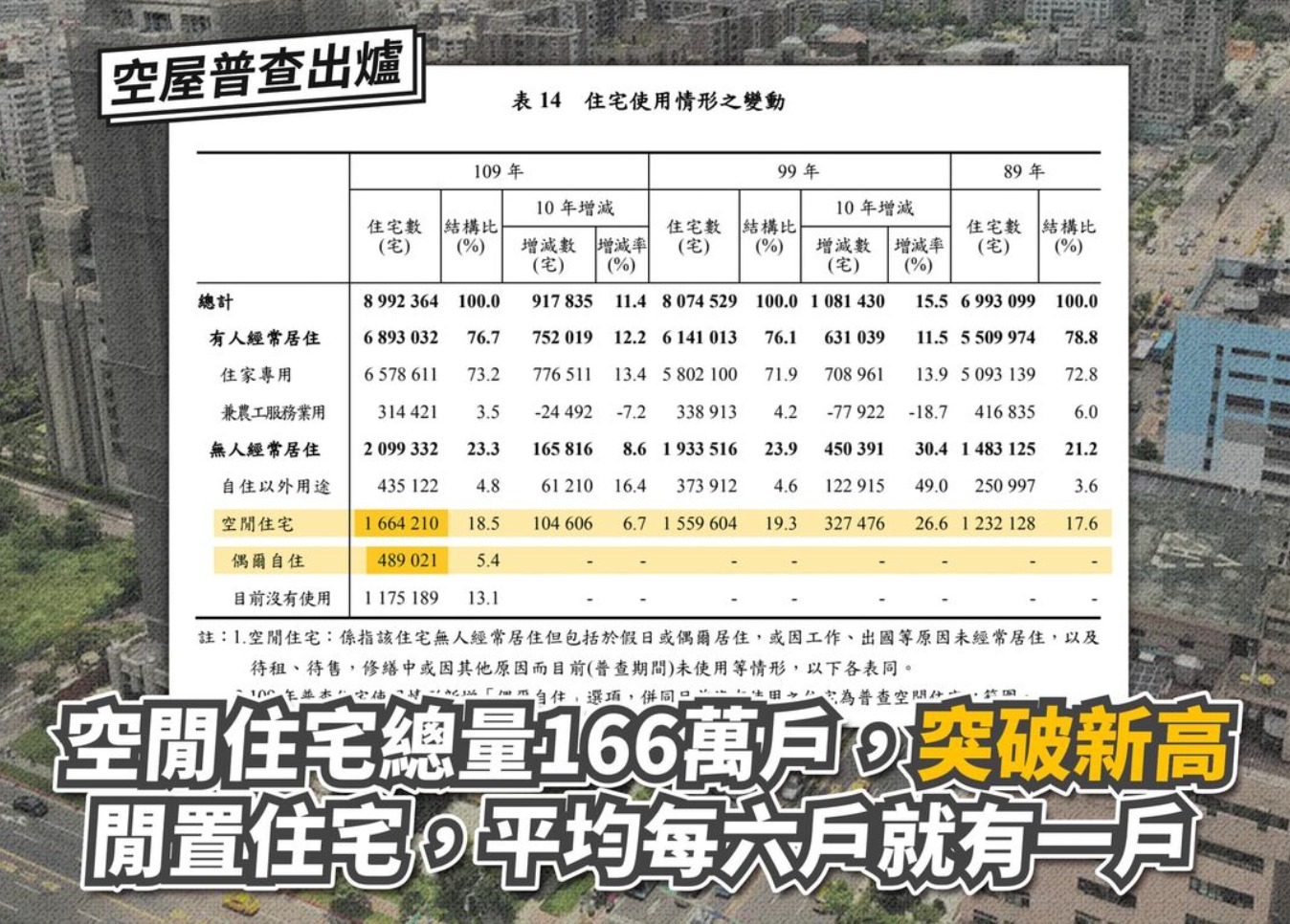

台房空置率高 樓價依舊漲升

日前台灣發佈十年一次的人口和住宅普查結果。空屋率從19.3% 降至18.5%,但空閒住宅增加10.4萬戶,總量更達到歷史新高 - 166萬戶!這數字是甚麼概念?每年政府發布的低度用電戶數89萬的兩倍!另外,「偶爾自住」住宅若49萬戶,全台合計約超過200萬戶住宅,無人居住。平均而言,每6戶就有一戶空屋。 到底空置率來自哪些區域?最高是金門縣達31.3%,第二是花蓮縣(27.4%),台北市最繁榮兼人口密集,空置率最低 - 15%!沒錯,最低都有15%!而且相較10年前增長了1.6%,代表台北市近十年的常住人口減少。 人口普查數據對投資人有何意義? 港人來台變大鄉里,先前和親戚在台灣看樓確實大開眼界。十年以內的豪宅,所謂全新狀況是毛坯屋,即香港的清水房 - 沒有油漆沒有天花沒有地板,好比踏在泥地。據說,這類毛坯屋受歡迎 - 畢竟新業主總愛自家裝修,毛坯屋省了一筆拆卸費用呢~ 最奇特是:業主是多年前買房的。即是買豪宅後直接丟空幾年等升值轉手!這種事在港人眼中,夠新鮮吧! 地產經紀說很多富人 full pay 買房並丟空,這好比存錢儲蓄。為何不出租?大概租金回報低,而且又要先裝潢。能夠full pay 的投資者也不乎租金回報吧~ 再加上裝修,應該無利可圖,所以寧願丟空兼每月白付管理費。 砸下大筆資金不生財,沒有槓桿甚至負現金流… 這種房產投資法,對港人而言很新鮮!家母稱之為「守株待兔」法門。 過去10年,香港樓市表現極佳,不論生意人或專業人士,都愛買磚頭投資。台灣呢?資深廠家和主任醫生都認為台灣房價被炒高。廠家長輩多年來在台北市區租樓,據說是擔心兩岸局勢不穩定,始終想靈活。醫生則認為近年房價大漲,情況就似加拿大溫哥華 - 純粹資金湧入炒起,無實質需求帶動。 港人買磚頭,最希望「進可攻退可守」 – 最好自住出租投資皆相宜。香港的物業大部份都能滿足三個願望,台灣則似乎租屋抵過買樓。的確,房價不停升,但新屋處處兼且空置率高,即是(1) 剛性需求弱 (2) 租值相對低。 實際計計數。香港物業不論是1000萬以下做8成按揭,又或1000萬以上做6成按揭,而HIBOR plan 計算,攤分30年,每月供款相比市價租金,最多高出20%! 台灣物業若做8成按揭,每月供款較市值租金高80% - 110%!差距很遠吧~! 台灣物業回報主要來自資產增值,但賣房獲利要繳稅:2年以內高達45%,3-5年則35%,5-10年稅率20%,10年以上一律15%! 物業利得稅率高,現金流難持平,加上大量空屋,為何台灣還是不斷建新房,兼且房價漲升?這種「怪現象」不見得是最佳投資。思考良久,也許台灣的金融市場和產品,都不及香港靈活兼多元化。在香港,港股日股美股債券外滙各式基金等,通通輕易而舉就能接觸交易。台股有漲停和跌停制度,外幣匯兌稍為麻煩,閒置資金沒去處,也不追求租金回報了,但求穩健不蝕本,又具升值潛力就好。 Facebook 專頁:www.facebook.com/trendalysis

-

精選推介:台式理財 & 有數有據

記得小時候,經常聽長輩講存股,曹仁超也多次提及複利回報的威力,教人儲股票。而「聖誕鐘,買匯豐」更是港人順口溜,總之買匯豐股票當作儲蓄,賺息又升值。但自2008年金融海嘯,匯豐股價大挫,翌年更以$32 世紀供股,及至2020疫情年,匯豐宣佈派息後卻停止派息… 新一代港人大概都不信亦不敢存股。未必賺到利息之餘,股價更可能下挫。而美國QE 量寬多年,利息接近零,新一代難再相信存股的穩健性了! 消失於香港的存股策略,在台灣原來大有可為!台股市全球配息率數一數二高的公司,輕易找到每年5%回報的股票,碰上股價下挫,更會遇上配息率7%-8% 的股票!而且因為有漲停和跌停規則,股價波幅相對小,而銀行股派息穩定。讀者有興趣,可以聽聽《投資花二姐:台股高息存股術》。好友Leira 是其中一名主持人,早前台灣疫情長待家中,與同窗港女Jace 製作podcast。「花二姐」 除了代表兩位氣質女,國語更是「華爾街」同音。「存股術 」請來嘉賓Susan 分享,除了如何選擇台灣的高息股,也會談及稅務安排(海外所得有免稅額)。Susan 分享存股的特別之處,是好比買股要看市盈率PE,存股策略則根據配息率高低作出調整,即是不會只存不賣,也並非不換馬~ 確是第一次聽到這種概念呢! 雖然現時陪家母休養治病旅居台灣,但還是想多了解本地的物業市市場和金融產品。Leira & Jace 的《投資台灣房產小竅門》和《台灣券商複委託交易平台攻略》,每集短短十多分鐘,介紹了媲美香港物業投資回報的台北旺區,又簡單說明台灣證券行和銀行買美股的複委託平台。另外,值得一提的是Facebook 專頁帖文,為三個疫苗股Moderna, BioNTech, Pfizer 比較options 數據,並指Moderna 和 BioNTech 的put to call ratio 大於1,說明市場短期有不看好股價續升。果然,過去兩日三股股價齊跌。 投資人除了解各種投資方法,進行研究分析時,其實最需要原始數據和 ideas! 好友車品覺兄今年推出新書《數循環》,而最令人欣賞的是:會長大的書!《有數有據》網站有其多本著作的擴充內容,讓讀者持續成長,更加了解大數據收集和運用。大數據行業確是極具潛力,疫情之後全球習慣work from home, 使用雲端服務,又轉為網購,數據的處理和運用更不可缺少。過往Planatir (PLTR) 還未上市,品覺兄就已提及這家神秘又強大的數據分析公司。另外,股神畢菲特也加持的Snowflakes (SNOW) 也是數據處理公司。兩間公司上市後的表現俱佳~ 網站的《數修行》專欄,間中有精挑細選的數據圖表或短評,是讀者的尋寶處。最近貼出HACK ETF 的股價走勢圖,這是專投資網絡安全公司的指數基金。這ETF 的價格穩步上揚,波動不大。投資人也可參考基金持股,了解市場有哪些網絡安全公司。好像Palo Alto Network (PANW) 最近兩日股價飆升了20%!除此之外,還有商學院的教材,談及人工智能和數據。而網站的Kology Beta 標誌,其實是「擇星榜」- 運用數據和科學的計算方式,品評全球華人的影響力,至今已納入超過7000名華人,蠻有趣的呢~! Facebook 專頁:www.facebook.com/trendalysis

-

手寫系統化投資checklist

上週在《Larry Hite 的超速盈利讀後感》提及看書的啟發,是嘗試有系統地列出每個交易決定所考慮的細節,以便計算勝率和賠率,並分辨好注及壞注。這種review 非常有用實際,霎時間就明白過往的失誤源由,可以如何改善,並且調節不同交易的注碼。鼓勵大家也嘗試列出思考過程,並將之系統化。 「系統化」並非「自動化」,不必懂得寫程式,簡單一張Google Spreadsheet 或者Excel 表,甚至不必電腦化,直接手寫也能做出一張checklist。讓未來每個潛在交易都填一次表,打個分數,自然高下立見。 每個人投資決定所考慮的因素都不一樣。我的 checklist 包括:價格指標、成交量變化、利好消息等。某些因素的權重較高,以表達重要性。至於風險,除了考慮先前的因素(勝率),也會考慮理想價格、買賣股票或期權。股票相對簡單,期權則更要考慮價內或價外,以及時間長短。 填表時,先選過去成功的交易,再填失敗的交易,這就比較有sense 如何將不同因素加權,讓分數顯示勝率差距。個人經驗,價格指標和成交量變化,需要分開顯示,而不是集結看一個總分。因為成交量有顯著變化的股票,很多時已經「破壞」了一般的價格指標和形態。 上述checklist,是嘗試衡量勝率和賠率,以便決定投資注碼。至於公司的基礎分析,包括業務前景和財務穩健度,也是投資人需要了解的。比較簡便的方式,是先用排除法。例如(1) 排除某個國家或某種業務的公司 (2) 排除成交量低於某個水平的股票 (3) 排除股價低於某個價格的股票。然後找出有興趣投資的股票,填一次自家checklist,就會一目了然。 長線投資未必需要上述的系統化checklist,因為相比「時機」和「價格」,公司前景、財務穩健度、管理層誠信和監管風險,才是股價成長的決定性因素。倒是可以用checklist 衡量長線投資於不同時間點的勝率和風險,以便調整組合。 ××× 這星期很多國際大新聞。讀者可以Like & Follow Facebook 專頁,將會不定期點評。 Facebook 專頁:www.facebook.com/trendalysis

-

Larry Hite 的超速贏利讀後感

早前路過書攤,買了 Larry Hite 的《超速贏利:金融怪傑,賴瑞。海特的順勢交易原則》 (The Rule: How I Beat the Odds in the Markets and In Life, and Now You Can Too) ,非常值得一讀。Larry Hite 是著名的對沖基金經理,亦是趨勢和量化交易佼佼者,於80年代已經運用電腦,建立自家的量化分析系統,做回測並依數據作投資決定。 Larry 是猶太人,自小半盲,只靠單眼視力,加上有讀寫障礙,極為勉強升讀大學,滿足父母期望。當年讀寫障礙未被廣泛認知,所以從小就被瞧不起,被公認蠢鈍。天生缺陷,且常被欺負,練就他的心算能力和想像力。高中時,老師想踢他出校,母親求情並帶他去做評估,發現他具備優越的抽象數學理解力。而且只要是口述選擇題,就能獲得好成績!另一種「因禍得福」,是從小就常常經歷失敗,往往懂得快速「逃離」,並尋找另一種生存方式。Larry 認為這技能在投資市場非常有用 - 只要趨勢和預期相反,他會毫不猶疑地離場,然後緊跟趨勢。這種快速承認錯誤的能力,助他有效控制虧損,兼讓利潤增長。 「計算是思考之門」 Larry 認為投資人必需懂得計數。所謂「計數」,是指估算機率和賠率。 到底投資是否賭博呢?原來藍籌股(Blue Chips Stocks) 一詞的起源,是蒙地卡羅的賭場。當時最貴的籌碼是藍色的,亦是賭場裡最貴重和最安全的商品,後來被用以形容又大又安全的上市公司。 其實,賭博遊戲都與機率有關。若果想贏得賽局,就要計算機率,並且懂得何時和如何下注。例如廿一點,Larry 認為只應在勝算高的時候繼續開牌,否則就應盡早蓋牌,待下一局繼續。若果手上持有17點,桌面已有兩張4,之後抽到4的機率太小,未必值得。當然,賭局很多時不只一副牌,而計算機率和賠率牽涉複雜的數學方程式,但重點很明確 - 投資人要懂得估算機率和賠率,就似置身賭場,要知道如何分辨好注和壞注,否則無法做到「虧損小,贏利大」。 投資人遇上多宗虧損交易,只要銀碼夠小,都無問題。不過,這只是保本和累積盈利,真正賺得大贏利,需要懂得下大注和運用槓桿。道理清晰易懂,而且早就聽說過了。如何實踐呢?啟發是細緻地列表 - 列出所有日常思考的篩選條件和評析準則,並設法以數字呈現,就能簡便地估算機率和賠率了吧~ Facebook 專頁:www.facebook.com/trendalysis

-

Moderna 疫苗銷售地圖反映國力

Moderna (MRNA) 莫特納的股價持續創新高,由7月的$223,一個多月衝到$416,升了超過80%。其實,這個月疫苗股都不停飆,BioNTech(BNTX) 也從$224 升到$404。兩者的市盈率分別是16.3x 和11.5x! Moderna 這星期公佈2021第二季業績。營運收入達44億美元(當中42億來自銷售COVID-19 疫苗),淨收入28億美元,每股盈利$6.46。持有現金約122億元,當中約40億是第二季度的營運現金流入。 至於2021的半年業績,營運收入63億,較去年增長8288%!淨收入約40億元,增長1760%!每股盈利約$9.3。 展望 2021年全年已簽的合約銷售約200億,2022 已簽約的疫苗銷售額達120億,並可選擇加購80億元的疫苗,另有正在洽談中的合約。下圖可見2021年全年已簽合約的銷售劑量。 2021年全年疫苗供應量大概是8億-10億劑,而2022年會翻幾倍至20億至30億劑。以下是 2022-2023年的已簽約銷售狀況 由上述數字可見,Moderna 這兩年將維持高增長! 這兩個銷售地圖,除了表示Moderna 的國際銷售網絡,其實也側面反映了「國力」。畢竟Moderna 疫苗應該是現時有效率超過90%兼價格較高的疫苗(較BioNTech 和Pfizer 的mRNA 疫苗貴),能夠簽約大量購買的國家,應該有一定的經濟實力。 美國是最大的買家,2022-2023年則歐盟和COVAX 都大量購買,瑞士都是。至於中東,沙地阿拉伯和以色列也買很多(以色列甚至可以有權買1700萬劑!)。亞洲則以日本為首,其次是南韓,但2022-2023年僅次於日本的買家竟然是台灣! Moderna 在一年間,由每年虧蝕持續研發生物科技的公司,變成大規模生產商業產品(疫苗)的公司,並且未來2年的訂單亦已簽好,現金流充足的公司,所以股價節節攀升。現時公司有23個發展中項目,並會投入更多資源研發。 Moderna 現價不便宜,但不算貴,畢竟財務穩健,而且未來1-2年的業績可觀。2020 COVID-19 全球疫情後,疫苗股之外,其它的生物科技股都值得多加注意。好比過往的互聯網界別,生物科技證明了其大規模應用的場景,吸引了極多資金和人才。 Facebook 專頁:www.facebook.com/trendalysis

-

Pfizer 半年營業額增7成 蓄勢待發

本欄自去年一直建議投資人持有Pfizer (PFE) 輝瑞,因為其藥廠業務穩健,每年增長約一成。此外,公司和BioNTech (BNTX) 合作研發和量產新技術的 mRNA COVID-19 疫苗,並且是第一家獲得FDA 批准兼且效能達95% 的COVID-19 疫苗。雖然創新 mRNA技術來自BioNTech, 但該疫苗的銷售量大(2021年銷售30億劑),兼利潤高(約25%-29%) 之餘,輝瑞亦已透過合作, 自身習得 mRNA技術,並宣佈未來自行投入開發mRNA 的流感疫苗。 輝瑞其它生物科技股,可說進可攻退可守,兼備傳統具增長性業務,和創新科技的巨大潛力,實屬穩健之選。而 COVID-19 的Delta 變種全球肆虐(實屬不幸),疫苗訂單應接不暇。未來2-3年的營業額亦獲保障了。 輝瑞昨日公佈2021年第二季業績,預期全年營運收入達780億-800億美元,每股盈利介乎$3.95-$4.05。這些預估數字,較第一季的預測升了一成。輝瑞股價這個月「只」升了一成,遠遠落後同為COVID-19 mRNA 疫苗股的BioNTech (BNTX) 和Moderna (MRNA),兩者股價於過去兩星期升了5成!而輝瑞現價市盈率僅約11倍,非常便宜! 2021年第二季度業績:營業額:189.78億美元(+92%)淨利潤:55.63億美元(+59%)每股盈利:$0.98 (+58%) 營業額明細:疫苗:92.34億美元 癌症藥物:31.45 億美元 (+19%)內科藥物:24.03 億美元 (+5%)醫院用藥:22.59 億美元 (+21%)免疫藥物:10.41 億美元 (-9%)罕見病藥:8.95 億美元 (+32%) 2021年上半年業績:營業額:335.59億美元(+68%)淨利潤:104.40億美元(+53%)每股盈利:$1.84 (+51%) 營業額明細:疫苗:141.27億美元 癌症藥物:60.07 億美元 (+18%)內科藥物:49.97 億美元 (+8%)醫院用藥:46.02 億美元 (+16%)免疫藥物:21.07 億美元 (-1%)罕見病藥:17.20 億美元 (+30%) 可見COVID-19 疫苗貢獻超過4成的營業額,而其餘營運的業務,大部份亦錄得可觀增長。上述以公司基本財務數據分析。若果以技術走勢管之,現時是否買入時機?畢竟輝瑞去年尾碰到$42…

-

觀量覓時機

到底時機要如何拿捏?最簡易的方式:1.看業績公佈日期 2. 看聯儲局議息日期3. 追蹤FDA 開會和批藥的時間表 除了上述三種方式,還可以如何捕捉時機?其實,成交量的變動很重要…

-

有錢有自由?

財務自由是理財的重要題目。投資的目標,除了保本抗通脹,是錢搵錢滾大資產,盡早達到財務自由 - 不必為了糊口而失去選擇。據說有些人不想看老闆面色、不想參與辦公室政治、想完全掌控自己的時間、嘗試新理念新方法投入興趣等,總之不必因為「賺錢生活」而勉強自己或放棄其它選項。 過去三個月社會動盪,友人閒聊提到富家子弟為顧及生意,不敢公開評論時事,甚至個人社交平台share post,都會刺激中國網店將家族商品下架!究竟金錢給予更多自由?還是限制自由?富人為免損及生意利益,只能噤聲 - 即是最基本的言論自由都無! 達到財務自由後,日常生活反而不自由了 - 連講句話都要驚! 冰皮月餅是香港特產,伴手禮或自用皆宜。後日是佳節,預祝中秋節快樂~ Facebook 專頁:www.facebook.com/trendalysis

-

全球登報與GDP 的正相關系數

連登巴打「G20 團隊」曾於6月尾G20 國經濟峰會期間,眾籌在13國家和地區登報,讓全世界關注香港的反送中運動。這次聯同「攬炒團隊」,於8/19 至8/31 再次在13國家登報,揭示香港警暴。兩次的13國名單有少許分別,卻有明顯共通點。中國同胞不時抹黑香港人依仗外國勢力,到底同志們是居心叵測,抑或天真被矇騙? 港府近日只談經濟,不談政治,那就用經濟數據分析吧! G20國包括歐盟和19國家。如果以國家為單位,並用GDP (國民生產總值) 排名,美國和中國叮噹馬頭,分別達21.5萬億美元和14.2萬億美元,遠遠拋離第三第四位的日本(5.2萬億美元)和德國(4.1萬億美元)。而四國的GDP增長率分別是2.54%,6.18%,0.94% 和1.86%。中國位居全球第二經濟體,而且增長率遠遠拋離其餘三大,當然被視爲強國。過去一年的貿易戰,主要是美中之爭,其它國家似乎「未夠格」參與。 排名 國家 2019 國民生產總值 (十億美元) 2019 GDP增長率 1 美國 21,482 2.54% 2 中國 14,172 6.18% 3 日本 5,221 0.94% 4 德國 4,117 1.86% 5 印度 2,958 7.44% 6 法國 2,845 1.62% 7 英國 2,810 1.49% 8 意大利 2,113 1.03% 9 巴西 1,930 2.37% 10 加拿大…

-

兩餐飯學打造品牌

豬年首個週末,見識了海底撈火鍋,向好友拜年又聽到將UX 融入打造品牌的技巧。

-

平安理財寶「合法」谷大賬目5-6倍

A股已有超過300間上市公司發盈警,部分更是由賺變蝕,盈喜變盈警,情況令人嘩然,令人質疑過往是否存在假賬。筆者不敢斷言有否假賬,但內地企業想方設法谷大業績也許是常態。

-

外匯基金表現合格嗎?

金管局公佈截至2018年未審計業績,全年回報率僅0.3%,是1994年至今25年來回報第三差的年度。2018年恒生指數由2月開始拾級而下,基本上沒升過。金管局的業績,是否非戰之罪?組合管理是否合格?

-

【週末吹水】向TVB 獻計

突然想到TVB 該如何突破困局 - 容許所有簽了經理人合約的藝人,在其它電視台 & 頻道現身!

-

除沽空指數外的其它選擇

昨晚美股大跌,納指和道指各跌超過 4% - 5%,太可惜未有short 指數。一般(價值)投資人不習慣沽空,遇到這種市況,除了離場有否其它選擇?

-

歷史圖表: 恆指10月多延續9月走勢

【Update: 今早恆指大跌,現在才轉貼兩日前在秒投StockViva 的短post,好像遲了。以後每星期會在StockViva 出兩個短post - 長文勞心勞神,短文快捷貼市,比較簡單。讀者可以follow 我的FB Page 或者StockViva 帳號】 圖表中的藍圈部份,標示了2007、2008、2011、2014、2015 和 2016年9月-10月恆指向下的走勢,最多保持平穩或少許反彈。其餘2009,2010,2012,2013和2017年,10月走勢佳是延續9月升勢。過去一個月,恆指大挫,這個月對大市不必有期望。 正如曹Sir 所講「投資要趁勢」。即便價值投資,若能在較佳時機低位買入,回報率能大幅提升。 上週美國副總統Pence 對華政策的演說,內容和措辭將中國形容得很「邪惡」,估計貿易戰短期不會緩和。既然歷史顯示9月和10月多出現低位,投資者不如休養生息,靜待時機。 Facebook 專頁:www.facebook.com/trendalysis 本帖原文網址:https://stockviva.com/post/vdLG

-

樓市會升或跌?

過去10年是香港樓市的「黃金期」,中原城市指數屢創新高,顯示樓價越升越有。不過,樓價未來大概不會再大幅攀升,投資人買賣物業要謹慎。 今日本港各大銀行宣佈最優惠利率P加 0.125厘。到底進入加息週期,對樓價有何實質影響? 先看看中原地產的網頁有物業成交和租賃數據,以港島藍籌屋苑太古城為例。建築面積675呎的單位,成交價介乎998萬至1315萬,而租金則大概是每月$23,500 至 $26,500。 以中位數計算,租金回報約每年2.6%!!! 僅只是2.6%! 猶記得數年前的物業的租金回報高於4厘,而當年的貸款利率極低(少於1%,即是接近零)。由於貸款利率低於通脹,所以實質是負利率。這代表甚麼?即是持有現金存放銀行,只會虧本(蝕通脹)。借錢投資買樓,收到租金還貸款和利率後,還有得賺! 現時樓宇按揭利率,介乎2.15% - 2.76%,少於3% 依舊算很低,但相比過往的「穩賺套利」時期 (4% 以上租金回報和負利率),兩者的差異大大縮小。 再看銀行的定期存款利率,半年定期最高達2.4%,一年定期則可達2.9%。單單計算本金回報,與收租差不多。 其實市場很多投資產品,物業再不是穩賺保值的選擇。香港樓市有不少辣招,非首個物業抑或公司持有,都需繳付較高的印花稅(15%)。若果3年內放售,又要額外繳稅。即是投資人面對未來樓價下行風險,靈活性太低(隨時買賣的代價太高)。既然利率上升,租金回報又下降,寧願選擇其它靈活性較高且回報相約的投資產品吧。 除了以利率和租金回報分析樓價走勢,觀察地產商的推售新盤的策略,大概也能揣摸他們樓價走勢的看法。 近來地產商不再「唧牙膏式」銷售新盤,有說是怕咗政府推出空置稅,這是理由之一。新盤數量之外,從地產商的貸款計劃,也能解讀他們的目標客戶,和對後市的預測! 最吸睛的是新鴻基地產促銷元朗Park Yoho Napoli 的十成按揭計劃!筆者早前在Facebook 見到貼文,點出該按揭計劃的異常之處,值得參考。 咁搵笨 & 咁無良的貸款計劃,只有新地做得出! (1)要親人的樓抵押:一般只會抵押新物業,而不是另外抬一層樓出來抵押。(2)抬多一層樓抵押,但業主不會真正袋到貸款,不會有現金投資或周轉,而是直接落入新地口袋。(3) 其實直接將舊樓按給銀行貸款後付首期,比較著數(利率低 & 每月供款也較低)。新地的所謂「小便宜」,是首三年免利息,但實則搵笨-收5% 行政費,真正未見官先打五十大板,計唔掂數。(4) 報道中的例子(~$755萬樓價) ,首三年免息供款108萬(~15% of 樓價),不過因為新地收取了5% 行政費,第4年供款時的貸款總額是樓價9成(不是8成半),而且利率很高(P+1%),銀行的利率是P-2.75%。(5)合共有兩層樓抵押,新地很穩陣,卻非常不合理-抵押兩層樓,實則只是貸到資產總值最多5成,還要高利息(P+1% & 5% 行政費)(6) 原來首三年是定額供款,即是樓價700萬到1385萬都好,只要選擇這個plan,首三年都只是還108萬。如果買1000萬的樓,3年供款後,加上5%行政費,實則借貸金額是樓價的~95%! 而且第4年開始捱貴息! 極度搵笨,而且不理買家生死。這個十足十貸款,為求散貨,鼓勵沒有首期存款的人,或過不到銀行壓力測試的人,不計清楚風險長線成本,就借8-9成錢跳入樓市。而且明明高息卻包裝成首3年免息,還要求多一層樓抵押! 由於十成按揭需要另一層供滿的物業作抵押,即是新地有兩層樓在手才會貸款,集團的壞賬風險很低。而急於借錢給不夠實力(首期)的買家,大概是想盡快以高價賣出,免得日後樓市轉勢。 如果有實力買樓自住,現時的貸款利率仍然低,並非壞時機,只是需有心理準備 - 樓價不會像過去十年般爆升,甚至有機會稍微下跌。 補白:十分感謝讀者的關心和祝福,都記在心中。家母逐漸康復中,每天的任務就是吃喝休息和散步。(人生中很少有機會全時間專注做這三件事!) Facebook 專頁:www.facebook.com/trendalysis

-

真正的財富

家母上週三肺炎入院,雖無大礙但至今未出院,畢竟是長者,之後會做更徹底的檢查。而患腦退化的家父則由家姐和helpers 照料。 《信報》逢週三專欄今週起暫停。以後會不定期在Facebook 或blog 與讀者分享投資心得和生活點滴。 Facebook 專頁:www.facebook.com/trendalysis

-

阿信屋母企股價被低估 對手垂涎

CEC國際(759)主席、759阿信屋老闆林偉駿日前仙遊,令人婉惜,在此希望他一路好走,家人節哀順變。林老闆創辦阿信屋可謂平地一聲雷,不論是銷售策略、推廣手法,產品價格、種類和來源地,都顛覆了傳統零售業。由零食開始,再打入凍食和家品,打破超市壟斷,以薄利多銷策略,給市民提供多一個選擇。而分店成行成市,就似「梗有一間在左近」。本欄過往曾多次分析阿信屋的巿場推廣和營銷策略,包括培養會員逢週末消費的習慣,不同價格配搭不同折扣,讓會員和非會員在平日和假期都享有消費折扣。林老闆是令人敬佩的人物。 週一早市阿信屋股價最高升超過110%!本來主席離世是極壞的消息,尤其林老闆凡事親力親為,從過往的訪問就知道他勞心勞力,長期處於疲累狀態(也許因而影響健康),但股價逆勢大幅攀升。除了股價確實低殘 - 升超過100% 後,市值亦僅超過6億,單是主板殼價都要這個價,可見股價長期被低估,大概也因為對手優品360老闆林子峰公然表示有興趣10億元或以下收購759阿信屋。 看到新聞不得不驚嘆生意人頭腦靈活、反應極快。10億究竟是多或少?計數之前,先猜測動機。記得6月底有報道指優品360正準備主板上市,碰上近日市道差,估計多少影響上市進度。即便順利上市,IPO 價格不會高,包銷商也難獲得熱烈認購。阿信屋在主板上市,收購它即時獲得上市地位,解決了優品360 眼前的挑戰。而街坊零食店以阿信屋為首,分店超過200間,而優品360只有超過70間店,並計劃2020年開店至120間。若優品360 能吞併阿信屋,迅即成為行業龍頭,而未來3年的發展計劃更能即時達標!由於兩者業務高度相似,擴張網絡的同時,部分營運成本亦會下降,估計協同效應極高。 以阿信屋的品牌和超過200間實體分店網絡,除了優品360,筆者猜測其它網購店如HKTV Mall 或物流公司也可能有興趣收購。 翻看阿信屋截至2018年4月30日的全年業績,營業額約20億港元,毛利約7億元,淨虧損大幅收窄至3300萬。零售生意不容易做,除了租金昂貴人工又高。另一上市的本地零售股永旺(AEON)百貨公司 (0984), 截至6月30日的半年業績,營業額約50億,期內錄得淨虧損約4300萬。永旺的銷售收入是阿信屋的1.5倍,但虧損只是多33%,看似較有規模效益,但這全靠AEON 出租部分店面,賺取超過2.3億的租金收入,可見街坊零售生意實屬艱苦經營。 至於優品360,截至3月31日的全年收入約10.8億,淨利潤5400萬,淨利潤率達5%,當中沒有其它收入,即沒有AEON 般的店面分租收入或財務收入。以零售生意看,確算經營有道,而且有效控制營運成本。 至於林子峰對阿信屋估值10億,以永旺市值超過11億觀之,算是合理價。若優品360 以市盈率12倍上市,市值將會是6.5億。阿信屋的銷售收入是優品360的一倍,但礙於未有盈利,連年虧損,10億大概是合理價。優品360若真能以10億收購阿信屋,賺到的包括(i) 3年時間、(ii)不必低價IPO、(iii) 收納競爭對手,而挑戰是瞬間要經營管理3倍多的店舖,並且要盡快扭虧為盈。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

IGG 半年業績亮麗

恆指連挫兩天,本欄早前詳細分析的IGG (799) 於週一逆市上升,茂宸集團(273)則接近無起跌。一般而言,大市走勢不佳,投資者除了離場觀望或抱持輸少當贏,也可留意強勢股。 上星期IGG 公佈半年業績,亮麗非常。集團的主要收入來自手機遊戲,當中來自亞洲、北美洲和歐洲玩家的收入各佔47%, 27% 和22%。當中亞洲收入的增長最快(+47%),北美洲和歐洲的收入增長約27% 和22%。截至6月30日的半年營運收入超過30億港元,較去年同期增長42%。而淨利潤接近8億港元,較去年同期增加三成。毛利率達70%,淨利潤率則達26%。經營活動淨現金流入約10億港元,即期內的淨利潤都已收到,並非只是賬面利潤。持有現金約22億港元,沒有借貸或負債,財務非常穩健。 每股現價約$10,若以半年業績估算,2018年市盈率僅約8.5倍。對於財務穩健,現金流充足,無掛賬無壞賬,淨利潤率超過25%,業務又高增長,收入增長超過40%,利潤增加約三成,現價屬非常抵買! 另外,公司持續回購股份,顯示對業務前景有信心,確實值得投資者注意並考慮買入。 股市之外,近兩星期加密貨幣的價格大挫。比特幣的波動相對細,但以太幣的價格跌至約USD260。其實加密貨幣始終未是主流投資產品,據聞只要七位數的幣就能影響幣價。 市場出現沽售壓力,主要原因包括 (1) 早前成功 ICO 的公司需要兌現法定貨幣(美元或日圓等),以支付產品開發的費用,令市場霎時多了沽售盤。 (2) 過往沒有加密貨幣的借貸服務,但近月出現多個借貸加密貨幣的貨幣,當中包括持牌的日本交易所,令市場上的以太幣的流動性大增。 (3) 近月流行加密貨幣組合的管理服務,部份團隊會借加密貨幣並在市場沽售,價格大跌後再買回。若以美金計價,未必有利潤,但若計算幣的數量,則輕易而舉增加超過一成。 上述種種因素,都打擊以太幣價格。比特幣的影響較細,除了因為市值大,較難影響市場價格,也因為過去一年多的ICO 大多使用以太幣集資,而非比特幣。加密貨幣暫仍屬於小眾買賣,價格容易被舞高弄低,投資人要留心。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

長實放眼全球收入穩

踏入八月,恆指三日間下挫約900點,最低見27578點,昨日單日反彈超過450點。身處這種看不通的時勢,也許一動不如一靜。恆指年初高位和8月2日的低位相差17%,以長線眼光看,屬於合理的上落範圍(長線波動12%至20% 屬正常)。若看圖表,6月至今的趨勢是向下走,但7月屬上落市,唯獨7月尾至今的波動稍大。 長實(1113)公佈上半年業績後,股價未有支持,繼續下挫至一年低位。本欄曾詳細分析,並推介此股可作長線投資,雖然半年業績不及預期理想,但依舊是值得長期持有的好股,甚至值得低位吸納。現價約$58.2,假如下半年的重估及出售投資物業前溢利與上半年一樣,全年的每股溢利約$9.95,即市盈率僅5.8倍。 集團公告指重估及出售投資物業前之溢利增加22%,若計及出售中環中心所得,則淨利潤增加69%!雖然截至6月底的物業銷售收入,看似較去年大幅減少六成,但下半年完工的本地物業包括維港頌、海之戀、星漣海等,銷售收入會相繼入賬。集團估計2018年的固定溢利收益,將較2016年增加50%。今年6月,集團購入英國倫敦5 Broadgate 甲級寫字樓,現有租約年期直至2035年,租金收入將彌補出售中環中心後減少了的租金收入。 除了物業銷售和租金收入,集團的酒店及服務套房業務亦錄得27% 增長,而飛機租賃收入則錄得約30%增長,此外在澳洲、美國、加拿大和英國擁有多項能源資產和營運業務,而這些業務多數在2017年下半年納入集團,而上半年對集團貢獻69億,估計全年將貢獻超過130億。儘管佔整體收入比例低,但這顯示集團業務不只物業投資,亦不單單集中亞洲,而是放眼全球,兼且具備長遠持續增長潛力。 長實作為一間財務穩健,股息穩定增長,兼且收入和業務仍保持雙位數成長空間的大藍籌而言,現價屬非常抵買。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

分析之師綜合各派 一張股價圖showing all data

投資方法各門各派,發掘投資機會亦有多種途徑,曾分享過的包括 細讀財務報表作基礎分析,了解營運、借貸和現金流狀況 看公司通告得知最新業務、收購合併、配股發債、回購沽售等,會短期影響股價的新聞 與行業內的其它競爭對手相互比較,例如財務指標和股價升跌幅 注意交投量和價格走勢,正如曹Sir 教落的趨勢投資。 簡單歸為三大類:價值分析、技術分析和財技分析。它們各擅勝場: 價值分析能為公司估值,有助判斷投資的安全邊際(margin of safety); 技術分析則能估算價格的支持和阻力位,以及市場熱度,讓投資人嘗試掌握時機; 財技分析針對股東、管理層和關聯人士的持股狀況,及股票交易和業務併購行動等,以推敲市場反應和公司的未來發展。 三個門派獨立成家,熟悉任何一派,都足以發掘投資機會。 現世代市場資訊流通,價格波動受多個因素左右,即便非常熟練某種分析方法,也不宜排斥其它門派。筆者就習慣下投資決定前,檢視其它派別的數據,確保對未來走勢的推斷不會大相逕庭。 分門別類處理各派數據是麻煩事,友人安兄最近建立新工具 analystz.pro (分析之師專業版) ,綜合各派資訊並置於同一圖表。這是香港首個將CCASS 資訊和多項技術指標同步視像化,並置於同一股價趨勢圖中,讓投資人觀察各因素如何互為影響,又或直接對比各股票的差異,協助投資者作決定。此外,分析畫圖後,還可以儲存自家記號和圖表,方便賽後檢討,提升分析力。 坊間大部份股票分析工具都只著重技術指標,雖然也有CCASS 資訊的分析工具,但分析之師專業版首創結合兩者數據,讓投資人一次過在單一畫面以不同門派分析股票,並且更進一步將數據視像化,令投資人簡易觀察各指標和新聞與股價走勢的互動。 多年來安兄都是「宅男作風」- 低調不現真身。本週六的說明會卻打破慣例親身示範工具的用法,有興趣的讀者可到其Facebook 專頁參看詳情。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

學習於娛樂 推介好書和數學遊戲apps

今日書展開鑼,友人新書《中產必須死》(高天佑著) 和《初創起義》(尹思哲著) 終於出爐,引頸以待多月啦。雖然早前有 VIP 預覽部份內容, 始終不及兩本實體書在手。一本談如何在新世代自處,尤其是中產須「置諸死地而後生」,可謂「生存指引手冊」;一本訪談本地科技初創公司創辦人,人物個性和成長故事引人入勝,書展必買。 至於海外作者,6月新書有大前研一的《世界經濟的新解答》和吳軍的《見識》。日前買回家未及看完,但兩者均是質素保證。大前研一指全球經濟再沒有龍頭,而且受政策左右,投資思維要從過往的追溯本源了解成長潛力,擴闊至解讀政策訊息和影響。至於吳軍的新書,不再集中講大數據或人工智能,涉獵範疇廣,談商業和人生智慧。 近日收到信用卡推廣電郵 - 去書店購物過千元,可以免息分期付款… 在互聯網盛行,知識免費傳播當道的世代,書本竟然成為「奢侈品」需要容許分期付款,以鼓勵消費。時值暑假,估計相關推廣主要針對教科書吧! 其實實體書之外,Google Play Store 和 Apple Apps Store 都有很多教育應用程式,好玩有趣,讓孩子寓學習於娛樂,可能是書本外的另一選擇。 上週在RISE Conference 訪問了香港人投資兼參與,總部位於馬來西亞的Zap Zap Math. 顧名思義,是數學教學程式,最特別之處是以透過遊戲,教導和灌輸數學理念和邏輯,目標用戶是5歲至12歲的小孩。公司去年9月募資約千萬港元,至今超過300萬下載,目前美國是最大市場,其次是中國。 Zap Zap Math 近月改變銷售定位,由B2B 轉為B2C,除了數學遊戲程式更個人化更貼心,亦有助父母和老師認清孩子的學習進度。而孩童由過往缺乏耐心,只花3-5分鐘,提升至每次花約20分鐘,部份學校更以Zap Zap Math 作為補充練習。向來學習效果和動機掛鈎,若是自發兼感興趣,就事半功倍。據知公司現正募資,以盡快佔據美國和中國市場。 早前股市大挫後逐步企穩,本欄曾詳細分析的IGG (0799) 和茂宸集團(0273),這兩週強勢回勇。基礎分析的好處,是投資者為公司摸底後較易坐得穩,希望讀者有所斬獲。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

TenX 加密貨幣debit card

一年一度科技界盛事RISE Conference, 昨日開始一連三天在灣仔會展舉行。今年的人工智能講者較去年少,卻多了加密貨幣的代表。 「貨幣」的定義,一般有流通的性質,而且能以物易物。加密貨幣的佼佼者是比特幣和以太幣,兩者都世界通行夠流通,但未見日常生活的應用。早前訪問 TenX 的共同創辦人Julian Hosp,他由行醫轉行創業,契機是研究區塊鏈的醫療應用時,認為新技術將顛覆各行各業。 TenX 的主要產品是發行 debit card (好比EPS),讓加密貨幣持有人於日常生活中,直接用加密貨幣消費,優勢是快速結算、幣與幣免費兌換、兼且銀行卡收費低。初期的目標用戶,是未能申請信用卡,但持有加密貨幣的人,估計現時的目標客戶群約五百萬人,而明年將增至二千萬人,主攻市場是亞洲,尤其是東南亞。 網上不少TenX 支持者不滿發行debit card 的日期一再延遲,Julian 解釋與之合作的WaveCrest,發卡牌照於年初被VISA 暫停,此事令TenX 要一切重來。最新消息是TenX 已取得Bank Identification Number (BIN),意即有合法牌照發行debit card,並正為後台技術和網絡進行測試,估計是全球第一間發行加密貨幣debt card 的公司。 Julian 曾於香港居住和工作。為何選擇在新加坡成立公司,而不留在香港?他的答案很簡單:2015年全亞洲只有新加坡有加密貨幣初創孵化器(incubators),由星展銀行贊助。Julian和友人參賽,贏了,第二年更參與Paypal 加速器。既然根據地已經在新加坡,除非有非走不可的理由,否則新加坡的自由港定位,加上當地金管局對加密貨幣抱持開放接受的態度,當然是繼續在新加坡打全亞洲甚至全世界的市場。 香港身為國際金融中心,只是因為沒有扶持加密貨幣的孵化器,就白白流失人才予新加坡,剎是可惜! 讀者如欲更深入了解加密貨幣或區塊鏈在各行各業的顛覆性應用,除了參與RISE Conference,可購買Julian 的著作《Cryptocurrencies: Bitcoin, Ethereum, Blockchain, ICO’s & Co. simply explained》。 與Julian 一席話,除了認識和了解多些區塊鏈和加密貨幣,另一有趣內容,是他對喜樂人生的洞察 – 想生活愉快,只有最重要的三個因素: (1) 能泰然面對面對不確定性(2) 付出愛並樂於助人 (3) 每天學習新知識。他更在Medium 有專文《Why Happiness is a Science, Not an Art…

-

港美沒有泡沫的跌市

7月1日道指納指收市微升,週二港股開市就似吃了瀉藥,恆指低開300多點,之後迅速下挫,最多跌超過900點,很誇張。近期港股的波動性,分分鐘勝過加密貨幣! 面對跌市,早前已將短線持有的股票套現或轉倉,而長期投資的股票則波動較小就當贏。港股乏力,美股走勢相對佳。若果持有的港股讓人安心,又不會沽空港股或恒指,可以考慮研究美股市場。畢竟深度和廣度遠遠超越港股。 上星期為Micron Technology 作個股分析。這星期見咁多跌市,嘗試從宏觀角度猜測市場去向,或至少是否穩健或處於泡沫。 圖表來源:分析之師Analystz 上圖顯示,年初恒指接近33000點高位,市盈率約17.65倍,之後輾轉下跌。翻看歷史,2011年恒指約24420點,市盈率超過18倍時有調整。隨後2012-2017年間,恆指市盈率多數介乎10-12倍。上週五恒指28960點,市盈率約12.21倍,相較去年初恆指約24100點,而市盈率約11.9倍,可見恆指成份股的盈利能力有明顯增長。買股看前景,怪不得過去一年港股節節上升。現價市盈率和週息率(3.5厘,美元債券利率和租金回報高不了多少) 屬合理水平,未見有泡沫。股市會否繼續跌?不知道,畢竟經常出現超買或超賣。上述觀察,只是嘗試說明恆指成份股底氣夠,短期不必太擔心基礎因素,長線投資者相對放心。 再看美國的經濟狀況。標普500的市盈率約25倍,不算低但遠遠不如2008的泡沫。翻看圖表,市場數次於標普500 市盈率達25倍時有調整,所以早前美股回落,屬正常狀況。至於納指,市盈率僅21倍,而過去的平均值約32倍,所以美股亦未見泡沫。尤其巨無霸科技公司,收入和利潤皆有增長,業務似乎處於平穩發展期。 圖表來源:http://www.multpl.com 2008年後美國實行量寬政策,港元與美元掛鈎,跟隨低息。同期人民幣升值而且利率遠遠拋離,逼得本地資產(例如房價)價格大幅攀升。反觀美國境內的房價升幅溫和,大部分是每年3%-9%,只是較通脹率稍高一點。暫時看不出美國經濟有何危機。 港股之外,放眼美股市場,或許能發掘更多具潛力的投資機會。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

美光科技極抵買

週日傳來內地降準的新聞,以為是利好消息,怎知道週一週二恆指續跌,昨日午後才收復失地。上週與友人飯聚,美女人妻近期買賣澳洲股票大有斬獲,基金才俊則借貸買內房美金債券,15個月穩袋十釐回報。 上週提及美國較多基礎因素佳的股票,美光科技 Micron Technology (Nasdaq: MU) 就是一例,VIS 達73分。主營業務是生產半導體器件,現時是全球最大的內存存儲和形象感測器生產商之一,又和英特爾 Intel (Nasdaq: INTL) 合資成立公司製造快閃記憶體。截至2018年5月31日的季度業績,營運收入增長40% 至78億美元,淨利潤超過38億美元(+106%),淨利潤率達49%!營運現金流達42.6億美元,較去年同期增加77%。持有現金和短期投資超過70億美元,而短期負債少於15億,財務穩健。過去兩個交易日,股價下挫10.5%,現價較全年最高位低18%。雖然有指中美貿易戰(向所有made in China 的產品徵稅) 可能影響公司業績,但業務增長強勁,利潤率高(接近50%),現價市盈率僅5.2倍,屬非常抵買。 很多人以為做生意和投資的目標都是賺錢,其實兩者的性質有根本分別。生意是透過銷售服務或產品,為客戶創造價值,以此換取回報。營運業務有基本支出,燈油火蠟員工薪酬推銷研發等,公司單單錄得盈利並不足夠,需要持續穩定的現金流。 投資最基本是保值,除了用貨幣(例如港元或美元)作單位計算,保值的另一個意思是購買力。過往的負利率,是存款利息小於通脹率,如果不投資增值,同等銀碼的現金,購買力會下降。投資不似做生意,沒有固定開銷,不必亦不應該期望持續穩定的現金流入,著眼點是資金購買力。好些人賺錢離場後,等到股市大跌再入場,同等銀碼的現金,購買力未有減低反而提升了。投資人若著眼資金購買力,而不是分秒讓資金額增長,就未必需要頻繁買賣,且不論升跌市或換貨或離場,也相對容易理性作決定。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

大跌市中尋優質股

昨日恒指大跌841點,成交額約1530億元。今年恒指最低位是二月初29129點。過去幾個月,恆指在29500點至31980點之間上落,載浮載沉。昨日最低位29332點,未跌穿二月份低位,是否接近支持點,屬於入貨時機?套用曹Sir 用語:木宰羊。 筆者不擅長分析大市,多數分析個股及觀察趨勢。3月至今大部份上市公司陸續公佈2017全年業績和2018首季財務狀況,現在市場消化數據的反應大概七七八八,趁股價稍為回落,嘗試尋寶。綜觀數據,具增長潛力又財務穩健兼且價格抵買的港股,真的不多。 IGG (0799.HK):VIS 達71分。2017年全年收入較2016年增加88%,達6.07億美元。而淨利潤增加達1.55億美元,增加167%,淨利潤率25.5%。持有現金2.21億美元,沒有短期或長期負債,財務穩健。52週股價最高位$12.72,昨日收市價$10.6,市盈率僅11.6倍。作為高增長股,現價屬很抵買。 香港交易所(0388.HK):VIS 達77分。2017年全年收入增長11.3%,達115.74億港元。淨利潤增長28%,達73.55億,淨利潤率63.5%。持有現金超過1556億港元,財務資產價值超過950億,負債僅18億。今年首季收入增加36%,盈利增加47%!雖然第二季股市交投不及首季火熱,但港交所是大藍籌兼且財務非常穩健,年初最高價位約$306,昨天收市價$247.8市盈率41倍,不算最抵買,但值得持續監察低位入貨。 中移動(0941.HK):VIS 得64分,並非潛力最高的公司,屬中規中矩。不過身為藍籌巨無霸,又近乎壟斷內地電訊市場,仍能保持低增長。2017年全年收入增長4.5%,淨利潤增長5.1%,只有現金接近4000億元人民幣,沒有將計劃短期銀行貸款,財務非常穩健。2018年首季營運數據無驚喜,營運收入僅增長0.8%,股東應佔利潤增加4%,客戶人數和平均每月每戶收入均有所提升。圖表顯示股價呈下跌趨勢,年初高位約$84,昨日收市價$69.25,市盈率10.3倍。若撇除去年的20週年特別股息,全年股息率4.6%。 航基股份(0357.HK):VIS 達87分。2017年全年收入增加21.6%,達人民幣14.7億。淨利潤增長22.2% 達4.92億元。雖然海航系的資金鏈穩健度成疑(早前盛傳海航系債臺高築,出讓香港投得的部份啟德地皮),但航機持有現金超過10億,長期股權投資和房地產價值超過26億,沒有短期借款,而長期借款約5.6億。財務狀況尚可,沒即時壓力。最吸睛是旅客吞吐量有兩成增長。海南島的戰略定位是自由貿易港試點,又會打造成國內旅遊點,估計旅客吞吐量會持續增長。唯一需要注意,是上週五的通告提及「民航發展基金返還補貼」於今年12月屆滿後取消,該基金佔收入約18%。估計2018年的業績還能保持不俗增長,2019年集團要保持增長則具挑戰性,而且亦會有長期貸款到期的償還壓力。昨日收市價$7.92,單日下挫超過13.8%,市盈率僅6.4倍,屬抵買。 筆者不知道現在是否買入優質股的最佳時機,投資者宜自行衡量或列入監察名單。港股之外,投資人亦可留意美股。週一晚道指下挫103點,但納指企得穩錄得輕微升幅。翻查數據,今年大部份時間納指成交額較年初高,顯示市場有支持。而恒指和道指跌成交額相對年初則較為波動,時高時低未見穩固支持。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

你我他的投資弱點 如何取長補短

週一畢老林前輩的《一本你不能錯過的投資好書》推介 Big Mistakes: The Best Investors and Their Worst Investments。筆者心急閱讀,等不及實體書便買了Kindle 版,第一章就是價值投資鼻祖 Benjamin Graham 的真實經歷。 簡單概括,Benjamin 運用價值投資法,找出內在價值小股價的公司,然後買入股票坐等股價反映內在價值。1926年道指的回報是0.34%, 而Benjamin 的投資回報是32%!然後短短3年間,將45萬美元的投資組合,增值至250萬,回報超過4.5倍!1929年尾股市轉向,Benjamin 由跑贏大市變為跑輸3%。1930年,投資組合再下挫50%。他認為股價太低,瞓身借孖展低價買入股票,怎知道股價沒反彈而是繼續向下尋底。1929年至1932年,他的投資組合虧損七成。 看完故事的最大領悟,任何時候都要有風險管理,不能掉以輕心。上週Microsoft 以75億美金收購Github,創辦人和投資者大幅獲利離場。友人談及Github 不無感慨 - Github 營運從盈利到虧損,就是引入投資者後,大灑金錢倍增員工數目,辦公室裝修成總統的Oval Office,員工頻密公幹又坐商務客位… 幾年間賺錢變蝕錢。大概人類腦袋習慣線性預測,連續數年順境,便以為往後幾年也能持續獲利,因而輕視風險,不再積穀防飢。雖然結局Github 的結局皆大歡喜,但近年虧損公司管治應該幾難捱,從共同創辦人不願當CEO可見一斑。 第二個領悟是,理性分析的價值投資,在市場並非時刻管用,否則歷史不會有亢奮泡沫或恐懼低谷。事實上,投資最難捉摸的是時機!傳統價值投資建議保持長線持有的心態,其實是嘗試在計價方程式中,撇除『時機』的變數。否則一個算式有兩個變數,難以解題。 全球上市公司的數目,相比1930年代,增長應該數以十倍計。而環球金融市場的人數和資金,產品的款式種類,更勝當年千百萬倍。不知道有幾人能真正做到(1) 估值準繩 (2) 選股獨具慧眼 (3)長線投資聞風不動? 既然價值投資的弱項是捕捉時機,技術分析是否可以補其短?香港超過兩千間上市公司,美國超過五千間。若能先以基礎分析篩選,再運用技術指標了解市場趨勢,就能降低投資風險,提高勝算。篇幅所限,未來另文再談。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

股市橫行期有乜好做?

觀看恆指走勢圖,二月中至今都是上落市,沒有明確方向。在股市橫行的日子,每天看財經新聞並關注股價波動,並試圖捕捉短小波幅,屬於高難度動作。未必賺不到錢,但操作多交易頻密,而價格方向不清晰,有可能提高出錯機率。其實,隨著一大段升幅獲利離場後,能夠忍手兼耐心等待明確方向再出現,也是一種投資智慧。 投資是讓時間為資本賺錢,由於等待可長可短,最理想是看到明確趨勢才入場,那就慳番少少時間成本,而風險又相對低少少。凡事皆有週期,去年升市加上今年一月恆指大幅爬升超過一成,衝刺後透透氣,橫行幾個月屬合情合理。 休養生息期間,除了發掘個股,持續看數據,並且了解其它市場(例如美股和加密幣),或能發掘潛在投資機會,畢竟不同市場的升跌週期不一樣。港股下挫或橫行期,可能是其它市場的增長期。 查看美股,過去三個月同樣是「上落市」,但上落位置清晰,而非恆指般多次又上又落。納指於3月尾4月初跌至低位,然後逐步爬升,近日創新高。觀乎個人的美股組合,過往幾個月的回報遠遠拋離港股。因為港美時差,為免麻煩,組合內的美股都設了停損。雖然有小部分損手離場,但留下的都是強勢股,反而更穩妥能慢慢累積回報。 至於加密貨幣,本欄過往曾多次提及。過去半年比特幣和以太幣的價格從高位回落超過一半,近兩個月稍為回升。價格的波幅相對股票大,但短期的波動方向較清晰。筆者並非鼓勵讀者投入炒賣加密幣,畢竟波幅較大,幣價要用log scale 看,風險相對高。但區塊鏈技術是Fintech 重要一環,又被喻為互聯網4.0,拿有限錢參與其中(穩妥起見,只限最大市值的幾個「藍籌加密貨幣」),學習了解幣價和股價走勢的異同,值得一做。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

美國買工廠買安老院 固定資產高回報?

週一美國陣亡將士紀念日(Memorial Day) 休市,港股繼續唔上唔落無方向。近日最吸引筆者眼球的公告,是其士集團(HKG:0025) 收購美國的安老院舍,以及玖龍紙業(HKG:2689) 收購美國的紙漿廠,兩者的共通點是美國,特別之處是固定資產和工廠! 2008年金融海嘯後,多年的負利率令現金貶值,資產升值,物業的租金回報由6-7釐一直下跌至2釐左右,甚至更低,過往上市公司通告較常見的物業收購是香港、內地或歐洲。至於工廠,印象中內地或其它發展中國家才是營運工廠的理想地,不論薪酬、土地或建廠成本均較發達國家低一截。若細看兩則通告,卻發現美國固定資產和營運工廠的回報不俗。 其士集團以6,575萬美元(約5.16億港元) 收購十項安老院舍物業,合共1060 單位,可出租面積450,000 平方呎,而整體平均入住率超過70% 。2017年全年收入約2,778萬美元,較2006年下跌約2.7%,而淨營運收入(未扣除應付經營商的管理費)則約589萬美元,較2016年下跌15%。 雖然淨營運收入下跌,但按收購價計算,回報達接近9釐。假設管理費4% 至 6%,回報仍達3-5釐,勝過一般的物業租值回報。只是物業價格升值潛力不及大城市,出售亦不容易,再計及美國稅務支出,回報或不及想像般高。但現時平均入住率僅 7成,收入還有很大的增長空間。此外,集團在美國擁有25間安老院舍提供接近2,000 個床位,又預期美國老齡人口上升,對安老院舍的需求會持續增加。作為有穩定現金流入的長線投資,不失為頗佳的選擇。 再看玖龍紙業的通告,該美國紙漿廠的營收和利潤都令人眼前一亮!截至2018年3月31日首季度的稅後溢利達590萬美元,較2017 全年更高! 玖紙以1.75億美元收購該工廠,若簡單以首季度利潤乘四,估算2018年全年利潤,收購價市盈率約13倍,但計及雙位數增長,估計實質市盈率僅為單位數。 筆者未詳細估算兩宗收購對上市公司收益的實質影響,所以並非推介讀者投資該兩間公司 (畢竟上市公司業績和潛力要全盤考慮,不是單憑一兩宗長線投資或上游業務併購,能輕易算出估值)。為文提及兩宗通告,是科技公司之外,美國也許還有增長快的工廠和回報高的固定資產投資機會,值得發掘,這和投資者過去多年對美國的印象不一樣。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

創業投資因地制宜

中美貿易戰暫告一段落,股市繼續上落市。昨日假期,週初淡靜。 做生意或投資理財,根據身處環境會有不同的最佳路徑。早前在馬來西亞,得知廠家W 只打當地市場。雖然市場小,但只要有edge 有客戶,就能低成本創業致富。 何謂低成本?接近無本生利! 價值超過港幣百萬以上的機器,銀行貸款100%,不需要首期,只需每月付「租金」,超過一定年期後機器歸廠家。問及等同多少利率,不過3厘左右,而且銀行不要求其他抵押。W 的廠現有數部機器。 筆者孤陋寡聞,從未聽過咁筍的銀行借貸。追問下去,銀行注重公司銷售狀況和現金流,勝過抵押品。W 創業初期,從外地買入貨物有賒數期,亦給予買家一個月數期。生意穩健後則現金買貨拿大折扣,但仍給予買家一個月數期。不對稱數期看似高風險,但W和買家各自的淨利潤都超過30%,有足夠的緩衝空間。 現時W 是當地獨家供應商,未有其它人加入競爭,大概潛在競爭對手都以為建廠成本高,卻不知道「無本生利」的途徑。這類咁筍的銀行貸款,似乎只在發展中國家才有。 身處這年代的香港,當然不鼓勵做廠。買樓買股也許更快更流通。(馬來西亞非小市鎮的物業升值不少,但買賣未算活躍,而且租務市場普通,新樓都未必容易出租) 。上週高天佑君的<香港終於有任務> ,提到內地欲打造香港為科技中心,並會引入海外科技專才。文章細說前因,分析有序,結論是樓價繼續升。說真,又是金融中心又是科技中心,還要引人高端收入海外專才,香港樓價未來會被搶高,並不令人意外。 樓價高企是事實,但貸款利率低。新樓之外,二手市場還有位處市區的呎價落後盤,若果金額在600萬以下,首置可達八至九成按揭。物業之外,股市是另一選擇,但沒有槓桿,而且波幅相對細,回報未必及得上樓市。再數下去,是加密貨幣,同樣無槓桿,但入場費低兼且波幅大。加密貨幣總給人「虛無縹緲」的印象,而且價格上落幅度大,似乎風險很高。但只要夠流通兼且合法(例如本欄早前提及的日本加密貨幣交易所Quoinex),又有足夠的風險管理規矩,可能是年輕人投資的另一選擇。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

大馬變天──詼諧現象背後的政經計算

近日前往汶萊和美里,碰巧經歷大馬變天 - 馬來西亞獨立後,國民陣線執政61年,上週大選,前首相馬哈蒂爾年屆92歲高齡,領導希望聯盟贏得下議院112席(總共222席),而國民陣線只獲得79席,經歷國家首次政權移交。 有幸見證歷史性時刻,當中更有詼諧現象,民間以為是鬥氣,卻原來是政治和經濟計算。 (1) 大選向來於週末舉行,方便人民假日投票,這次卻改為星期三。 數據顯示,外地工作的人民多數支持希望聯盟。執政黨國民陣線為免「反對黨」支持者返國投票,遂將選舉日定於週中。 (2) 希望聯盟選前,提出將大選後兩天(週四、五) ,列為特別公眾假期。國民陣線不執輸,指勝出後會將緊接的週一二列為假期。 選前希望聯盟未知勝算,但若獲得多數議席,肯定是國際大新聞 - 馬來西亞首次經歷政權交替,預計國內股市會十分波動,所以提出將週四週五定為假期。大選後連放四日假期,待國內政權更替穩妥後,週一開市面對的衝擊會較小。 (3) 上週四半夜公佈大選結果,希望聯盟爆冷勝出。隨即公佈當日和週五為全國假期,但砂拉越和沙巴兩個州,則由州政府決定是否跟隨放假。結果,州政府於9時後才公佈不跟隨上週放假,假期定於本週四週五。除了沒有一致性 - 報紙報道為全國假期,但州政府「落新政權面子」,兼且太遲公布。大部分市民以為是假期,沒來得及上班。聽到公佈更大罵特罵,以為國民陣線掌權的州政府,輸了不服氣,特地與新政府唱反調,不容許市民慶祝。 希望聯盟公佈特別假期時,必須宣佈為全國假期,以示獲得統領全國的權力。但砂拉越和沙巴,於歷史上曾是獨立國家,後來才與馬來西亞結盟成為其中一個州,地位好比香港之於中國,是特區兼有較大自治權。新政府公佈全國假期時,指砂拉越和沙巴由州政府決定假期日,即表示尊重它們的特殊地位。 州政府將假期定於本週四五,並非為了唱反調。馬拉人大多是回教徒,兼且會守齋戒月,而週四是齋戒月的第一天。這次趁機將齋戒月第一二日定為假期,是為了籠絡馬拉人的民心。 (4) 大選後馬哈蒂爾入宮時間一改再改。過往都是當晚或大選翌日即獲王室承認,兼且宣誓就職。這次國民陣線遲遲未肯讓位,拖拉至週五才讓馬哈蒂爾宣誓。 驟眼看就似小孩子耍賴皮,卻有指國民陣線拖延時間,正接觸佔有議席卻規模較細的政黨,商議「買議席」讓小政黨加入國民陣線。這似乎是陰謀論,但當地居民指過往曾出現政治人物倒戈相向或「賣位」事件。而上週四下午時分曾一度傳出緊張狀況,未必可以順利交替政權。 現時大局已定,馬哈蒂爾宣誓就任首相,並且成立新政府,更承諾於100日內兌現部份競選承諾,包括撤消銷售稅(現時GST 為6%),調查前政府人員的貪污狀況等,且看馬哈蒂爾能否再次帶領馬來西亞經歷繁榮年代。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

談本土科創化Like 為Coin

週一港產LikeCoin Foundation公開發售加密代幣,除了直接在網站用以太幣購買,還可以到港台團隊的 Tidebit 二手交易所,以港元或比特幣購買LikeCoin,更會有12.5% bonus! LikeCoin 過去數月在媒體的曝光率高,創辦人高重建十八年前創立拉闊遊戲,兼且入到中國落到地,獲紅杉資本和騰訊投資。這次「化Like 為Coin」旨在建立一個生態環境,讓創作人在網絡分享作品如相片、文章等,除了收到Like,還可以有實質回報。 筆者向來認為加密代幣的風險,相對比特幣和以太幣(通用的加密貨幣)高,畢竟發行代幣的公司,產品還處於早期階段,而且早前不少公司發行代幣抽水,業務並非真的需要運用區塊鏈。 LikeCoin 百分百香港製造,加上高重建的初代創業人履歷,是” juicy” 熱話。要真正了解LikeCoin 運作,還要看白皮書。當中筆者最感興趣的,是運用區塊鏈記錄每一層的創作和分享,以便將LikeCoin 分發予不同的創作人。這應用很重要也有實際需要,尤其近日有人將北京大學女學生要求公開22年前教授性侵學生調查結果的公開信,在內地被噤聲被消失,置於區塊鏈就無法被刪改,突然大眾都懂了區塊鏈的用途。 雖說買賣加密代幣的風險較高,因為二手市場(加密貨幣交易所)的代幣價格波動大。但LikeCoin Foundation 是本地慈善機構兼有免稅地位,產品更全部開源。不論是以支持創作人、或本地科創、甚至當作邊行善邊了解加密代幣,也許都值得課金買LikeCoin。 另一鬧哄哄的本地幣圈新聞,是傳聞銷售雲挖礦合約的公司未有添置挖礦機擴張業務,而是從合約收取的現金購買以太幣再分發,被指是龐氏騙局。該公司及後發出聲明,說可以提供購買挖礦機的收據,而且算力對比已銷售合約只是相差10%… 筆者未有深入了解事件,但比喻為龐氏騙局則似乎對雲挖礦服務有所誤解。龐氏騙局是指公司未有實質投資,分發回報靠後來者投入的資金,所以是塘水滾塘魚。但雲挖礦合約註明算力 (hash rate),而挖比特幣或以太幣的算力和回報,屬公開資料,所以合約持有人知道每個月大概能挖到多少加密貨幣,並非公司隨口亂噏分派。另一角度,假如公司未有新增挖礦機,卻購買以太幣慢慢派,即是有真正存貨,並非空中樓閣,最多只能視之為巧立明目預售服務,以圈錢投資加密貨幣,性質接近無息貸款買幣投資。 全球也越來越多人參與挖礦,同樣算力能挖到的加密貨幣也越來越少… 所以雲挖礦合約持有人每月收到的加密貨幣也會越來越少。以這角度觀之,只要資金周轉得來(不會同時退還合約),而加密貨幣價格長遠向上升,公司其實立於不敗之地,並非龐氏騙局齋吹水。週一公司發表聲明,對這宗幣圈新聞有興趣的讀者,可自行搜索相關報道。 本文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

風投普及平民化 加密貨幣有價

早前參與Jon Medved 創辦的 以色列基金 OurCrowd 分享會,驚覺風險創投和私募基金越來越普及,入場門欖越來越親民。OurCrowd 將創科企業的詳細資訊和路演資料上載平台,若要跟投單一企業,入場費僅一萬美元,而參與基金(即分散投資多間創科公司)的入場費亦只是五萬美元。以往只有富豪才有機會接觸的投資機會,例如在Facebook 上市前買入,現在有了新渠道參與。 筆者的會後感想:「有錢人」不再擁有壓倒性優勢。古代的皇帝、貴族、地主相對平民百姓和商人,接近要風得風,要雨得雨。直至近代,地主(地產發展商)依舊是最富有的一群,但矽谷的科技新貴逐漸佔據富豪榜。「錢」這種資源的優勢正在下降(當然有錢還是好的,但不再是壓倒性優勢,畢竟貶值太快而且利率太低)。隨著科技進步,資訊越來越流通,其它資源如連結大眾的網絡,價值和優勢都越來越明顯。 風投基金之外,另一直接參與初創公司的渠道,是購買公司發行的加密代幣。ICO 一詞予人類似IPO 的錯覺,其實發行加密代幣讓企業繞過投資人,直接面對潛在客戶,並以預售形式獲取資金開發產品。 銷售代幣(Token sales) 好比預售(pre-sale),就像亞馬遜在新書正式出版前,會搶先在網站售賣。由於發行代幣的公司提供各式各樣的服務和產品,有些更未正式推出,因此難以定價,所以並非預售指定服務或產品,而是賣代幣。 站在消費者角度,服務和產品未推出,公司又不是百年老字號,是否信得過?會否像某些健身中心的會籍般,有朝倒閉變廢紙?又或產品和服務爛尾,代幣無所用?如果有機會變廢紙,便未必願意預購。第二市場讓持有人隨時隨地將代幣兌換為比特幣或以太幣,再兌換現金。這機制讓代幣流通,消費者才放心預購代幣。 有說比特幣和以太幣沒有國家作後盾,是沒有價值的貨幣。其實,在以物易物的市場,也可用鑽石或勞力士換取物品。不過每一枚鑽石和勞力士的品質不一,重量和價值也不同,難以作為交易媒介。比特幣和以太幣的品質夠統一,交易單位夠細,兼且夠流通,所以充當了以物易物市場的「貨幣」角色(猶如監獄中的香煙)。 這角度看,加密貨幣大大減低交易成本,而且方便公司預售服務和產品,又給予客戶極大的靈活性,有助商業活動更繁榮。只要這媒介受越多人認可,就自然有價。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

中興通訊對投資人的啟發

中興通訊(763) 非法向伊朗出口產品,遭美國頒「禁購令」的懲罰。沒法入口芯片將難以生產,集團可能面臨破產。4月17日停牌至今,先前沒有任何預警,股東真的一殼眼淚。 媒體都有詳細深入的報道,讀者有興趣可找來細閱,了解來龍去脈。筆者對中興通訊的印象深刻,因為曾購入該股,短期賺了約兩成便離場,其後股價節節上升,揼了幾次心口,卻不願追入(就覺得市場有潛力更佳的選擇)。翻查圖表,股價一年間最多曾升超過130%。去年底友人提及中興,且說考慮買入,最終應該沒持貨。講咗咁多,不是要大呼好彩或落井下石,而是又一宗深刻現實教材 - 風險管理兼懂得離場的重要性。 本欄過往曾詳盡分析四環醫藥(460) 和中國安芯(1149)。當年四環醫藥一年間股價倍升,更送紅股兼獲機構投資者撐場,前景秀麗。一般而言,價值投資者都習慣buy and hold,但股價達到估值,代表期望回報是零,應考慮收割離場。及後機構在毫無預兆下停牌,投資者的資金被鎖,錯過市場上其它機會,不可謂損失不大。至於中國安芯則較負責任,預警有機會停牌,當然即時離場。彈藥和流動性對投資人非常重要,即便損手都應選擇離場重新部署。 這次的中興通訊事件,除了是「賺錢要收割袋袋平安」的反面教材,也反映分散風險的重要性。再優秀的企業或再吸引的投資機會(不管從基礎因素或技術指標觀之),投資者別將所有或大部份雞蛋置於同一個籃子。至於價值投資者慣常的”Buy & Hold” 策略,也稍嫌過時。如決心採用此策略,就要有心理準備 - 留在市場持貨越久,面對突發事件或重大風險的機率越高。而投資組合承受價格波幅的能耐,必需遠高於中長線投資組合。 分散風險除了投資不同行業和股票,也可以考慮其它股票市場(例如美股)和產品(例如外幣、加密貨幣等),上述只提及流動性較高的類別。當然,更理想是同時持有物業、基金和現金。相比單項投資(即只專注物業或比特幣),回報率未必較佳,但風險分散兼拉上補下,組合價值的波幅相對平穩。 早前本欄曾分析長實(1113)是具潛力且適宜長線投資的股票。早前誠哥的慈善基金持續回購,也有如打了強心針。近日港股都是上落市,已持貨的見到回購會安心,未入(夠)貨可以跟誠哥買。過去兩日,本欄曾為文分析的細價股茂宸集團(273) 有異動,股價飆升超過23%,成交量由平均每日少於2000萬股,突然單日成交超過四億股。集團早前公告完成收購歐洲的私人銀行,也許值得注意未來的業務發展。 本文同見於《信報》的《價值投資》專欄 Facebook 專頁: www.facebook.com/trendalysis

-

海景新盤變高槓桿融資工具 街市旁劏房無view豪宅價

早前友人帶筆者參觀新地(16)北角海璇示範單位,才知道新樓盤的最吸引之處並非海景或配套,而是可作為高槓桿融資工具。 記得海璇最初只讓帶備七百萬本票的潛在買家參觀,近日在IFC 一期設立示範單位,不再要求七百萬本票,改為碌信用卡(沒任何銀碼過戶)。現時樓花招標均為廳房全海景的單位,呎價由約$50,000 起跳,已成交的單位中,其中兩個不足1600呎單位,售價過億元。若計及折扣優惠和回贈,作價分別超過8,500萬和9,500萬。 北角並非傳統豪宅區,而海璇的位置非常貼地,座落渣華道政府街市旁,而隔一條街的寶馬道和春秧街滿是街坊店舖、小販菜檔和路邊攤。單位擁有九龍東無敵海景,但未能觀賞維港煙花。一般而言,豪宅單位越大,呎價相對越高。但海璇作價進取,千多呎單位賣近億元。有米富豪或嫌單位太細,而追求實際的自住人士,可選擇坐擁相同海景,但呎價便宜一截的二手物業,如和富中心或城市花園,或同是新盤的維港頌。 究竟海璇的最大賣點是甚麼? 看過不同的付款方法,頓時明白了。經紀說至今的成交,沒有買家選擇25年期的備用一按和二按計劃(即常見的樓宇按揭),買家要麼一筆過付款,要麼選擇另外兩個貸款計劃。 計劃一:最高貸款金額達海璇樓價120%,利率僅1.88%,每月只需支付利息,毋需還本金,貸款期為兩年。條件是擔保人或自有物業估值達海璇樓價四成或以上,而該物業不必抵押,只抵押海璇單位。 由於貸款金額高於物業估值,而且利率極低兼且兩年期只需還息不需還本金,根本就是低息短期的大額借貸吧!自身或親屬(包括祖父母) 有估值較高的物業 - 若以海璇至今的最低成交價約5,700萬估算,估值四成即2,280萬以上的物業,即一個鑽石形的太古城海景花園,即可使用這計劃獲低息貸款,而貸款銀碼遠高於該物業估值。而未來兩年就算只是簡簡單單買債券,也可進行套戥賺息差。如果熟悉金融產品運作,又或本身有生意實業,簡直是輕鬆獲得低息大額貸款再投資! 計劃二:最高貸款金額達海璇樓價80%,零利率,每月只需償還樓價本金0.5%,貸款期3年。申請條件是個人或擔保人擁有的金融資產(港幣或外幣存款、債券股票、單位信託基金、香港保險單) 價值達達海璇樓價30%。 這計劃讓買家將手上的金融資產套現,而貸款額是金融資產值160%!3年免息,即是可以無本生利。除了本地金主,估計這適合內地人 - 據聞過去幾年不少內地人透過購買本地保險單走資(大額賠償的萬用壽險,可作為抵押品向銀行貸款,是一種將人幣套現兼有槓桿的金融產品)。 看過計劃一和二,頓時了解新地的銷售策略了。海璇的海景單位,並非賣住宅,而是另類低息金融產品。買家一心融資,樓價當然越高越好(低息甚至免息獲得更多貸款),是你情我願、互惠互利的付款方法。 新地低息貸款賺乜?海璇未入伙,筆者猜想銀行暫時未能估足價,但只要有成交,未來整個屋苑的呎價,都會接近現時的進取定價。海璇總共有355伙,海景單位只有約100伙,剩下的單位主要是二百多至三百多呎的無海景劏房單位,還有少量四百多至五百多呎的中型單位。它們位處馬路旁邊,沒有海景,賣點只剩下交通便利和會所。相比其它劏房新盤,未見突出優勢。但由於是同一屋苑,海景單位的進取呎價會成為估值指標,令剩餘的二百多個無特色單位呎價水漲船高。 賺取「街市旁劏房,無view豪宅價」利潤,自能填補現時的極低息甚至零利率的貸款成本。 註:上述分析只是根據樓盤有限資料和市場環境估算,未曾與新地職員訪談。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

互惠基金投資上市加密貨幣挖礦商獲利豐厚

近日有傳聞索羅斯家族趁低吸納加密貨幣,報道未獲索羅斯承認或否認,未知真假。不過,比特幣和以太幣從高位回落六、七成,投入部份資金撈底和分散投資,似乎也合理。 其實外國已有具名氣的基金和投資者,參與區塊鏈和加密貨幣的投資,並且已收割。上週筆者參加Cryptomining & Money Conference, 席間請來美國上市公司US Global Investors (Nasdaq: GROW) 的主席 Frank Holmes 作嘉賓,分享他對比特幣的看法。Frank 在投資界名氣響亮,他以往專注投資天然能源,而近一年是因為旗下一個基金,投資區塊鏈技術公司,數月間錄得數倍回報,讓他更為矚目。 HIVE Blockchain Technology 去年在多倫多交易所上市,是全球首個上市的加密貨幣挖礦商,讓公眾透過資本市場(即是股市)參與加密貨幣的挖礦。它擁有兩個加密貨幣挖礦場,一個在冰島,另一個在瑞典,而且兩個礦場都錄得正現金流。US Global Investors 於去年9月宣布策略性投資HIVE,而HIVE 股價於上市後,數月間曾升超過6倍,帶挈US Global Investors 賬目變靚。 Frank 又分享當日他聽說比特幣後,上網看了數百個小時youtube 和文字,以了解比特幣和區塊鏈的潛力。比特幣的交易不需要中間人,接近零成本即時網上交易,而且因為去中心化,不涉及信任問題。有說比特幣是數碼黃金,Frank 也真的將類似概念套入比特幣,而加密貨幣去年12月的市值更超過500億美元。 US Global Investors 的個案值得投資者關注,不單單因為短期回報高,或加密貨幣挖礦場有正現金流。而是身為美國上市公司,旗下管理多個具規模的互惠基金,不怕SFC 亦不理會市場未搞清楚加密貨幣到底算不算資產,就已真金白銀投入加密貨幣挖礦公司。這代表Frank 和整個投資團隊十分看好加密貨幣前景(否則挖到幣都無用,電費都不夠比)。以上市公司身份投入前路未清晰的業務,而HIVE 又竟然能上市. 這投資個案真的值得研究。 不少人認為過去幾個月是加密貨幣泡沫爆破。假若細看過往的價格圖,上落三成是正常波幅,而大挫五成以上的波動亦曾數次出現。筆者並非鼓勵讀者炒賣加密貨幣,畢竟價格波動大,而且香港未立法監管(新加坡和日本都有監管,相對安全),匯款到外地始終麻煩。不過,面對新技術新科技,不宜用舊眼光舊知識去理解分析。股市三成波動已很大件事,對加密貨幣而言卻是常態。至於為何 Frank Holmes 大大看好加密貨幣前景? 這也許值得投資人思考。Frank 有一個投資blog,細讀過往文章,或能更理解他的思維。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

創企戶口被停 科學園乏支援

上週五復活節長週末,香港和美國都休市。3月尾業績公佈期,不少藍籌股價似乎未有跟隨業績預期或好壞升跌,反而無乜方向日升日跌,就如平安保險(2318) ,業績未出偷步炒上,公告後數字明明省鏡卻又被沽下來。現代股市資金導向(全球很多強積金、互惠基金、對沖基金、主權基金等等),尤其是相對穩陣和流通的大價股,胃納大更易受影響。投資者只要持續觀察股價和成交量波動,就會心中有數。 兩星期前提到長實(1113) 現價極抵買,適宜長線投資。港股之外,Facebook (FB) 早前受洩漏用戶私隱新聞影響,股價數日間大挫,現價距離52週高位低水約兩成,是去年7月左近的價位。Facebook 的營運收入增長超過47%, 淨利潤增長約兩成,而市盈率不足26倍,相比Alphabet (GOOG) 市盈率超過32倍和騰訊(0700)市盈率接近44倍,顯得異常抵買,長線投資人應考慮吸納。 現代人智能手機不離手,而大數據、人工智能、VR & AR、Internet of Things 等,令個人和企業越來越依賴科技。運動比拼除了傳統的真人作賽,更出現價值巨大的新產業 - 坐定定打機的電競. 既然未來趨勢是科技,長線投資組合應囊括美國的科技龍頭。過往Facebook, Alphabet, AAPL 和MSFT 的市盈率偏高,相比香港上市的科網股頗「離地」, 但現時形勢逆轉,市盈率全都在35倍以下,便宜過騰訊、金山科技(3888)、金蝶(0268)等,價值投資人可考慮轉移部份投放港股的資金到美股。 很多傲視全球的科網巨企來自美國,並非偶然。近年港府積極推動科技創新,又扶持初創企業,除了數碼港和科學園,更有不少私人企業營運的孵化器和共享工作空間,科創氣氛濃,可惜其它配套跟不上。 上週參加Token 2049 會議認識了Aurelien,他是GateCoin 創辦人兼行政總裁。GateCoin 是比特幣和以太幣交易所,2013年在香港成立,2014年參加科學園和清華大學的孵化器,2016年則加入渣打銀行和百度贊助的金融科技加速器。一般而言,世界各地孵化器的初創公司和支持機構,都有緊密交流和深度了解,但香港就似不懂營運孵化器般 - GateCoin 的本地銀行戶口無緣無故被凍結,就連其渣打銀行的戶口亦被關閉。筆者理解金融機構有防洗黑錢措施,但港府資助的科學園對GateCoin 的來歷和業務清楚不過,卻未有助其一把。身為加密貨幣交易所但銀行戶口被凍結,無法存款或提款即無法做生意,這狀態為期數月,Aurelien 說公司差點執笠。幸好現時找到一家持牌金融機構能作國際匯款,以繼續營運業務。 港府欲扶持創新科技,除了資金和孵化器,其它環節(尤其是最引以為傲的金融領域)也需要配合。否則像GateCoin 這類諷刺事件會一而再出現,然後科創企業都跑往更開放且有法規配合的新加坡,香港的競爭力就日漸下降。 此文同見於《信報》的價值投資專欄 Facebook 專頁:www.facebook.com/trendalysis

-

合法、低風險、高潛力的Qash

三月最後一星期,業績公佈期快告一段落。近日不論業績好壞,大部份股價都往下走。建滔積層板(1888) 於上週五公佈業績後,股價一度下挫超過17%,因為賬面純利跌13%。其實,集團前年出售子公司錄得一次性利潤,若扣除非經常性盈利和物業重估利潤,集團去年的核心純利上升92%,股息派發更比前年升184%。以每股$13計算,末期息率約4厘。再計及中期股息,則全年股息回報超過6.5厘!面對突如其來的崩盤,筆者一反平日作風,大膽地越跌越買,當然投入資金仍緊守風險管理原則。 究竟股市跌有乜好買?Qash 於過去兩三星期升值約30%!筆者並非鼓勵炒賣加密貨幣,但連摩根大通的研究報告都指:加密貨幣和股市走勢未有很強的關連系數,從分散風險角度觀之,投資組合內若持有加密貨幣,過去幾年會跑贏指數。 買賣加密貨幣最驚乜?(1) 犯法 (2) 血本無歸。只要有辦法處理這兩種風險,投資者就能安心入場,分散股市樓市投資風險,搭上科技順風車。 現時各國對加密貨幣的取態不一致,日本和新加坡傾向支持,並且有相關法律規管和發牌。雖然內地多番禁止交易加密貨幣,但香港鄰近日本和新加坡,肯定有便利途徑合法參與。 Token2049 其中一位講者是Quoine CEO Mike Kayamori. Quoine 是去年9月首家獲得日本發牌的加密貨幣交易所,能以法定貨幣,例如港元、日圓和美元,買賣比特幣和以太幣等。而所有的加密貨幣都冷存放,即毫不連線,杜絕被hack 風險。Quoine 的董事會人才濟濟,包括日本金融廳顧問、軟銀前資深副總裁、國際銀行協會前主席、東京交易所前董事會成員、淡馬錫前董事長、美國總統辦公室前成員等等,未能盡錄。整個董事會有齊熟悉金融監管和國際投資運作成員,加上Mike 多次強調Quoine 不論KYC 過程或交易報告,都附合監管機構和稅局要求,用戶可以放心在Quoine 合法買賣加密貨幣。 至於第二個風險,買賣加密貨幣會否血本無歸?一般而言只建議交易市值前二十大的加密貨幣,因為市值大小代表流通量和市場接受程度,就是規模較大,短期倒下的機率越低。不過,近日加密貨幣價格下挫未反彈,暫時未見任何利好因素。為何文初提及的Qash 代幣卻能逆勢上升? Qash 由Quoine 發行,未來可在第二季推出的 Liquid 平台使用。上週有幸訪問 Mike,他言談間處處流露長遠目光 - Liquid 連結世界各地的交易所,好比現時的投資銀行或美國上市的Interactive Broker,方便投資人在價差小的中央交易平台快速買賣加密貨幣,Liquid 更會提供抵押、貸款、孖展和程式交易配套服務。簡而言之,Liquid 是一個讓投資人合法和全球各地交易所買賣加密貨幣的平台,就似現時買賣股票般,身在香港也能買賣紐交所和納斯達克的股票。 雖然 Quoine 的交易額遠遠未追上幣安網,但過去幾年增長很快 - 2015年12月的單月交易額達1億美元,而2017年12月已增至300億美元。此外,Quoine 有營運牌照,不會面對隨時關閉或資產被凍結的風險。當俄羅斯和美國都宣佈未來將監管加密貨幣,Quoine 的合法性就有極大優勢。 觀察團隊往績,執行力不俗,能按時推出Quoinex 和Qryptos,加上Liquid 於4月初試行beta 版,Qash 的風險遠遠低於其它的ICO 項目。當越來越多人希望合法參與加密貨幣買賣,Liquid 就會隨時日壯大。Mike 認為Qash 未來會晉身市值頭五大的加密貨幣(現時排行約70名)。他和團隊對Qash 的信心極大 - 只持有Qash 兼未曾出售,而且沒持有其它代幣,以免有利益衝突情況。 合法之餘,風險又低,加上產品於第二季推出,Qash 現價僅約US$0.75,與其ICO…

-

長實集團極抵買且適宜長線持有

上週五長和系公佈業績,一如媒體流傳,李超人誠哥宣佈退休。本欄過往曾多次提及長實集團(1113)屬穩健的價值投資,2017年業績雖錄得不俗增長,但未有驚喜。投資看前景,分析長實過去一年業績的同時,最重要是估算今年的表現。誠哥指地產仍是集團的主要業務之一,同時會持續增加其它行業的固定溢利。 集團的物業銷售收入和收益,於2017年分別下降了26% 和13%。早前出售中環中心帶來402億收入和116億收益,該交易會於今年完成並入賬。另外,集團已簽訂但要待物業竣工才確認的銷售約730億,位於香港已預售的屋苑包括星漣海、維港頌和海之戀等,保守假設今年有33% 入賬,那麼估計2018年的物業銷售收入和收益各超過640億和205億,即有50%和32%增長。 (億元) 2016 2017 % change 2018(預計) % change 已簽訂合約但未確認之物業銷售 物業銷售 香港 208.82 127.92 -39% 402+161 340% 484.27 內地 359.14 295.55 -18% 70 -76% 210.28 海外 8 5.04 -37% 11.02 119% 33.06 Total 575.96 428.51 -26% 644.02 50% 727.61 物業收益 香港 71.08 48.89 -31% 116+61 262% 收益率 34% 38% 內地 111.06 106.35…

-

幣安幣猶如財技股貨源歸邊?

兩星期前本欄提及建滔積層板(1888) 和天鴿互動(1980) 於現市況屬波動較小,相對穩妥,而且估計去年業績佳。週一建滔積層板一度升超過9%,未知讀者入市未?而天鴿互動上上落落,徘徊在$6.8 - $7.2 之間,交投不算活躍,但早前公司不斷在市場回購股份,大概是看好前景。 股市之外,筆者試著多了解加密貨幣。第一步是看白皮書(White Paper),尤其是市值二十大的加密貨幣。其實,不少加密貨幣都大同小異,架構和應用很相似,只是改善比特幣的不同弱點 - 速度慢,耗電太多,難以規模化。其餘非支付應用的加密貨幣中,比較特別的是以太幣 - 無限發行兼有各式智能合約應用,瑞波幣 - 沒有去中心化且有大型金融機構使用,IOTA - IoT (Internet of Things) 互相連結並核實交易,免費解決微交易高昂費用的難處。這些白皮書都簡潔清晰地點出問題所在,並說明技術和解決方法,頗具趣味性和啟發性。 志向遠大的加密貨幣外,筆者還發現像本地殼股細價股,藉貨源歸邊炒賣的加密代幣。早前紅爆媒體,登上福布斯雜誌封面的虛擬貨幣首富趙長鵬,其創辦的幣安網所發行的幣安幣(BNB token),竟是其中之一。根據幣安幣的白皮書,創辦團隊和天使投資者,各持有幣安幣總量的40% 和10% 。據有經驗的加密代幣投資人所言,任何首次代幣發行(ICO),若創辦團隊持有超過20%,都需要特別留神,因為可能是圈錢項目,而非有實質技術或開發藍圖。白皮書中透露幣安網是加密貨幣和加密貨幣的交易所,不存在法定貨幣和加密貨幣的兌換或交易。這定位有助幣安網暫時不受任何法律監管,但假若趨勢是各地政府將監管加密貨幣交易所,幣安網毫不投資未來的法律相關事宜,讓人懷疑長遠而言,能否持續運作。 幣安幣的應用,並非解決任何現存問題,只是提供折扣 - 以幣安幣支付在幣安網產生的交易費用,可以有大幅折扣。幣安幣發行首年,折扣達50%,第二年則是七五折,如此類推逐年遞減,直至第五年將不再有折扣。同時,幣安網會以兩成盈利,在市場回購幣安幣並註銷,直至回購達50% 幣安幣。由此機制可見,創辦團隊高度控制幣安幣的供應和流通情況,好比製造「物以罕為貴」以推高價格。由於幣安網是全球最大的加密貨幣交易所之一,而且用戶數量和交易量正在增長,『以幣安幣支付交易費用能獲得50% 折扣』,能讓用戶獲得即時和實質好處(有別於其它ICO 項目,初階段都發展應用場景,代幣難以在市場流通),以圖吸引和提升需求。 筆者看幣安幣的設計和用途,似乎可以人為地控制供應量以抬高價格,不得不懷疑團隊是否只想短期抽水。五年後幣安幣再沒特別用途,是否代表團隊根本不考慮五年後的世界?近日俄羅斯和美國分別公佈未來會監管加密貨幣,並且視之為股票,估計未有持牌的交易所將大受影響。現時不同國家對加密貨幣的取態不一,在亞洲,日本和新加坡都持正面態度,並設立相關法律,日本更發牌予加密貨幣交易所。交易所需像傳統的金融機構般,有全套的KYC 系統。由於受監管兼容許法定貨幣兌換加密貨幣,用戶和交易所多可以輕易開立銀行戶口。其實日本有具遠見和執行力的加密貨幣交易所,雖然增長不及幣安網,但勝在穩打穩紮兼有牌照,風險相對小。未來有機會再與讀者分享。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

跨境通寶:四年間成為世界級網購

談到內地電商,讀者大概只想到淘寶和京東吧? 原來在A 股上市的跨境通寶(SZ002640),旗下有數個電商網站,當中更有世界級電商。 筆者向來沒投資內地上市公司,不熟悉國內行情。發現跨境通的過程還蠻有趣惹笑的。週一早晨藍牙鍵盤無端換了制式 - 按空白鍵出現”4″,按”h” 鍵出現”hy”,嘗試改鍵盤設定和hard reset 都全無效,只好暫時用laptop。不想花時間去腦場買,上網找同款式的鍵盤,被帶到 Gear Best。該網站的設計很國際化,給人一種『有規模的大公司』印象。另外,購物設有45天退款保證,又有一年保養,予人『信心保證』之感。由於郵遞香港的速度快兼便宜,只需2-5天個工作天和HK$7,而且非常重視和依賴Facebook,筆者一度懷疑是香港公司。 Gear Best 很神秘 - 網站沒有公司地址和實體聯絡方法,只介紹是2014年成立。搜尋網域持有人亦未有資訊,而是內地網域服務公司代買代持有,只知道網域於2013年註冊。友人告知Gear Best app 的開發者是於香港成立的天竣購物網絡科技,追尋下去才發現屬跨境通的『 孫公司』。此外,集團還有五洲會海購,服裝網站Zaful,和跨境電商分銷平台China Brands。 何謂世界級?根據Alexa 和 Similar Web 的網站流量和排名數據,Gear Best 的全球排名屬首300 名流量最高的網站。全球頭三位的網購排名是Amazon, Ebay 和淘寶,而Gear Best 排第36位。其實,首36位中,各地Amazon 就佔了8席位,阿里巴巴旗下也佔了5席,Ebay 佔了3席位,所以三巨頭已經霸佔了接近一半的席位。其餘還有Craiglist, Walmart, Ikea 等國際知名品牌,可見Gear Best 躋身第36名,同屬世界級網購站。另外,Similar Web 估計Gear Best 過去半年的瀏覽量超過1.8億,而公司的Facebook 專頁粉絲超過330萬! 4年間躍升成為國際級網購,是很驚人的戰績!觀察Gear Best 的銷售策略,估計是薄利多銷,主要客戶群位於巴西,西班牙和俄羅斯,並非最高端的客戶。而公司擁抱科技 - 網站之外,有手機app,而且於Facebook 運用 chatbot - 鼓勵用戶登錄Facebook 與公司的messenger 互動,可以自行追蹤訂單和郵寄狀況,又可以每天按鍵抽獎,或選購chatbot 推介的產品! …

-

中電光谷持續回購值博率高

過去幾天港股「悶市」。即便港股通重新開通,恆指不過窄幅上落,而每日成交額未見十分活躍。早前所有短線投機和部份長線投資離場,重新部署後,部份資金再入場。長線投資的資金,只是轉股。至於短線買賣,則選擇過去一個月股價波動相對小,而且公司早前持續在市場回購的股票,包括中電光谷(798) 和天鴿互動(1980)。另外,估計建滔積層板(1888) 2017全年業績佳,加上價格波動較小,應該也屬於穩妥類別。筆者只是部份資金再入市,因為股市走勢未明朗,不知道能否持續升勢,還是反彈會一波低於一波。既然向有「寧買當頭起」一說,所以還是待到趨勢較明朗才投放剩餘資金。 本欄過往曾分析天鴿互動,這次淺談中電光谷。現價每股$0.66,單價細但市值超過51億。市盈率8.25倍,每股淨資產值約$0.79。公司自去年6月尾持續在市場回購股份,至今花約2.15億港元回購2.95億股份。回購價介乎$0.68 至$0.76。集團的主要業務是內地不同園區的物業發展,截至去年6月30日的半年業績,收入約13億人民幣(+67%),經營利潤約3.2億(+180%),淨利潤約2.2億(+74%)。短期銀行貸款和持有的現金相距不遠,而長期的銀行借款僅9億,相對其持有超過25億元人民幣待售竣工物業,資產負債比率算合理合格。由於公司持續回購,加上半年業績佳,兼且持有大額待售竣工物業,估計2017年全年業績有顯著增長。而現價貼近公司的最低回購價,值博率高。唯一投資者需要注意的,是交投不夠活躍。 週末友人傳來一篇文章,簡潔清晰地點出了區塊鏈和首次代幣發行的精髓。現時的科網巨企如Google, Facebook 和Amazon, 能夠成長坐大,是因為用戶持續提供個人資料和數據。科網巨企當年改變了傳統的收費商業模式,開通免費服務,吸引大量用戶,並獲得海量數據,進而發掘盈利模式。後來的科網企業上客,免費模式也不管用了,要派錢(例如滴滴出行和Uber)。而現時的區塊鏈和ICO,則用另一種方法招攬早期使用者 - 早期使用者是代幣持有人,同時亦是社區推廣人。而代幣有升值潛力,具備激勵作用,好比初創公司以低價出售或送出公司股份給創業團隊般。 昨日媒體報道指接近一半的ICO 業務失敗。其實ICO 的高風險高回報性質,就似風險創投 - 10個項目只有1-2個成功,而回報足以蓋過失敗的8-9個項目。未必適合一般投資者,但ICO 將風投「普及化」-入場門欖和費用低,不需要有獨家人際關係也能參與項目早期投資…這也是一大破壞性創新的特質。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

股票 vs 代幣:兩把尺量度公司價值

大年初六,恭祝讀者狗年身體健康 得心應手 旗開得勝 財源滾滾 恩典滿溢! 上週臨近春節,人人 holiday mood 準備收爐,加上港股通上週二開始放假,港股成交額降低,但恒指顯著反彈。內地長假未完,加上美股造好,估計這幾天港股較平穩。 農曆新年除了拜年聚天倫和馬拉松吃喝,也難得連日冬眠。原本計劃看三本書 - 包括區塊鏈、數據運用和貨幣體系相關,結果只看了半本關於區塊鏈,當中最有趣的概念,是指創造財富的方式,由過往依賴土地、設備、勞動力等有限的資源,轉變為依靠無邊界的網絡,而新財富的表現形式是:數位資產! 書中提到數位資產的五種屬性,除了記錄在區塊鏈、非實物資產、一段電腦程式、和去中介點對點自行交易,最特別的屬性是:跨越了資產證券化階段,直接達到了資產貨幣化的階段。這一句很震撼 - 投資人多年來買賣股票,了解公司和股東的關係,知道股票的價值,願意真金白銀付鈔買資產(股票)。現下數位資產竟然跨越了證券化階段,直接成為貨幣?這個概念確實夠顛覆性。 筆者對股票和加密代幣的理解,是兩者和公司的成長息息相關。股票的價值繫於公司擁有的資產和盈利能力,加密代幣的價值則與業務規模和代幣流通性相關,兩者以不同的呎量度公司的成長進程,而市場價格則受供求關係以及和發展前景影響。 投資人習慣了股份公司的形式,霎時間要弄懂並接受加密貨幣和ICO 的內裡文章也許並不容易。筆者都要繼續多刨書兼上網看資料,畢竟這領域仍處於早期發展階段,科技日新月異,等到結集成書已經outdated! 工具書之外,還看了由慈善機構青少年發展企業聯盟出版的《我才有用》,當中記載了17個年青人的真實故事。機構旨在扶育基層青少年,每年安排工作大業和師友網絡予年輕人。基層青少年最蝕底之處是見識少 - 有的未曾去過中環、有的以為金融業等同零售銀行,書中有位17歲年輕人從未握過手,工作體驗讓他知道握手都有學問 - 要用力兼眼神接觸;十多個簡短小故事,原來短短的工作體驗,對他們的人生有極大的影響。新正頭收了紅包或派剩紅包,可考慮捐助兒童發展基金和青少年發展企業聯盟呢! 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

謙虛地向下一代學習

恆指上週接近垂直下跌,除了一月份的升幅化整為零,還要跌凸。過去兩日稍為回穩,但成交額未及上週活躍。筆者上週初撤離所有短線交易,部份交投特別活躍的長線投資,亦先收割離場。 跌市時成交量很重要,因為成交越多,代表越多人「認同」下跌趨勢並急於沽貨離場。若要對比平日成交量,一個簡便指標是比較即日成交量和過去某段日子的每日平均成交量。早前持有的部份長線投資,不論股價上升或回落時,交投都非常活躍,似乎未能於某個價位顯示強力支持。有見及此,收割離場較穩妥,反正未來可以隨時再入場。 恆指上週的跌勢頗急,接近零反彈。其實現時基礎因素不錯 - 經濟好失業率低,而且很多公司發盈喜,大部份市盈率屬合理水平,加上散戶未亢奮衝入場接火棒,為何恆指會「插水式」下挫?投資者對2015年大時代仍歷歷在目,現下買股都比較謹慎。至於股市生力軍屬有限數 - 新一代對股市上下波幅10% - 30% 視作等閒,他們的投資市場是加密貨幣,波幅往往30% 至倍或數十倍計算。股市已是很成熟的交易場所,波幅相對低,而左右市場或股價的,未必再是企業本質佔比最重,卻是資金 - 尤其是大型基金的資金流向。 近日看《Scale: The Universal Laws of Growth, Innovation, Sustainability, and the Pace of Life in Organisms, Cities, Economies and Companies》by Geoffrey West,提到生物和公司的相似之處 - 都會經歷高增長階段,然後是成熟平穩期,繼而走下坡並最終死亡。書中提到城市最大的優勢是「多面向」,所以具備永續發展的特質。不論個人或公司,有限的資源和時間都只集中某個範疇,城市的增長卻由人口帶動,令業務和活動越見多元化,有利創新。由於人類認定任何事物包括經濟和企業等,都是有增長才算好事,為了保持增長率,便需要持續創新,而且時間越縮越短。 昨日高天佑君的《中國虛擬貨幣首富》,提到趙長鵬成立幣安網(Binance)作加密貨幣交易所,又透過ICO 發行幣安幣,於去年7月仍僅是中產,至今身家超過20億美元,「堪稱人類史上白手興家而創富最快的案例之一」。早前另有新聞報道美國年輕人,自15歲開始買賣加密貨幣,幾萬美元成本於幾年間升值至過百萬,現時開顧問公司解答投資買賣加密貨幣的相關問題… 上一代普遍愛指責下一代不腳踏實地、不勤奮不肯捱,眼中只看到自身過往的成功之路,未曾見識過這種非由六合彩也非純運氣的短期致富例子,而且由於入場費和交易費低(不像港股有最少一手的要求),相信不少年青人都從投資加密貨幣獲利。實質銀碼未必大,幅度卻應該幾驚人。 所謂「並非單純靠運氣」,是指區塊鏈有實質技術和應用場景。雖然ICO 確實良莠不齊,但股市何嘗不是? 近期的謎網50 就是最佳例子。 世界的創新速度越來越快,要知道未來的高增長項目,最好放下身段謙虛地向下一代學習。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

大跌市有乜好做?

過去兩天港股尤如坐過山車。上週五美股大挫,週一港股開市恆指裂口低開接近900點,午後跌幅收窄。晚上美股於3時左右,道指最多下挫約8%,納指則最多下挫超過6%。週二港股新聞頭條是北水湧港掃貨,但港股繼續裂口低開,最多曾下挫超過1,500點,全日更以跌1652點收市,跌幅達5.1%。其實任何指數單日下挫超過3%,都屬於大幅波動。 市場是否轉勢?木宰羊。轉勢與否,往往事後回頭看才知道。報章提到這次是健康回調,而且很多企業盈利佳,經濟環境不俗等,而且市況未見瘋狂。筆者都認同,不過由於美股近日波動較大,而且道指和納指單日大挫6% – 8% 頗不尋常,加上昨日港股交投量高(早上10時多成交額已超過700億),短線投資還是先離場較穩妥。雖然賺少很多錢有點心痛,但留得青山在,哪怕無柴燒。財富還是要逐點積少成多。至於長線投資,賬面利潤都有回調,但基礎因素佳,加上累積一定賬面利潤,暫且不理(已到價的長線持貨除外)。 以往經驗,管理投資組合時,要將不同策略股票分得清清楚楚 - 長線投資以長線眼光、策略和離場準則視之,短線投機亦需緊守交易規矩,不能混淆,例如短線買賣變長線持貨,或長線投資因短期波動被震離場,畢竟長短線策略各有用途。 早前本欄提及內房股升勢最輝煌的日子大概已成過去,尤其部份趁高位配股集資或發債的已到達短期最高位。至於未配股發債的,也需多加注意。昨日內房股似乎成為「重災區」,幾個市值大包括恒大和碧桂園約跌10%,其餘小型內房股跌幅亦介乎5% 至12% 不等。投資人若已撤離內房股最好,短期不建議撈底搏反彈,畢竟去年升幅極大,遠遠跑贏恒指。相比反彈的升幅,下行風險更大。 投資者現階段如何部署?暫時無乜好做,需要注意美股走勢。農曆新年前若港股回升,不必急於撲入場,但可以逐少建倉。尤其值得注意的股份,是過去兩天大跌市卻逆市上升,又或跌幅較小,而且交投量與平日差不多甚至較過去10日平均交投量低的個股。所謂交投量,是指交易股數,而非成交額。這類股份相對其它股份有支持,應該較穩陣。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

《萬達的啟示》

週二最矚目的財經新聞,是騰訊牽頭聯合蘇寧、京東和融創,合共投資人民幣340億,入股萬達商業在香港退市時的H股,佔集團約14% 股權,而收購價僅較當年退市升值約23%。而萬達商業將會改名為萬達雙管,並在未來1-2年消化房地產業務,不再當地產發展商,純粹作商業管理企業。 看到新聞的兩大感慨和一大啟示:(1) 時機確實難以捉摸 (2) 流動性極其重要 (3) 內房股高峰已過 萬達2014年底在香港上市,2016年王健林認為香港市場大大低估了萬達的價值。由於A 股的市盈率和市賬率較港股高一截,所以決定私有化退市,並尋求2018年底前在 A 股上市。哪知道過去一年多便是內房股爆發點,股價一口氣衝高翻幾翻。原以為在港上市無著數,資產價值被低估,市場卻終於注意到內房股價值,並迅速於股價反映,實屬始料不及。 時間很值錢。很多時呆等未必有著數,而成功的企業家不會守株待兔,在香港退市並回歸A 股,是極有膽識的做法,也附合邏輯。唯一的最大風險 - 時間和流通性。 A股上市程序需時多久,誰也說不準。所以,放棄一個市場的上市地位後,難以預計何時再獲得上市地位。過程中的時間差距,是一個風險因素。畢竟上市過程繁複,並非每間公司都能輕易獲得上市地位。 至於流通性是指exit。上市即是可以在公開市場隨時買賣,退市後投資人若要exit,過程繁複得多 - 首先要在茫茫人海找來潛在買家,再洽商細節條款等,不似得港交所每分每秒在交易。好處可能是價格較高,但放棄的是隨時配股集資、抵押股份借貸、發行債券等等的募資途徑。 本來萬達集團風光無限夠疊水,有否途徑集資未必不重要。無奈集團的「走出去」(投資境外) 的策略,近兩年被中央點名打壓,除了有內地金融機構查數,貸款亦受限制。於是集團不斷賣資產套現。若是當年沒有私有化,未必需要賣資產套現,因為集資途徑多的是。 以投資人角度觀之,既然時機難捉摸,有時需要耐性等待真實價值被反映。如果心急坐不定,至少別一股不留,總要有少少持貨。至於股票買賣,則只挑選具備一定交投量的股票。價格高但交投罕見的,也許直接避開更佳。萬達改名轉型,或預示內地房地產開發業務高峰已過,未來賺錢的項目並非賣房,而是管理。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

內房估值近見頂 與時並進科技4.0

本欄月初為文分析的海爾電器(1169) ,至今升了約25%,希望讀者都有斬獲。港股持續氣勢如虹,而海爾電器於短短三星期頭也不回地攀升,筆者認為現價屬合理未算貴,但或會出現獲利回吐,投資者宜設定trailing stop 的離場機制。 過去一年,內房股的倍數升幅大大拋離其它板塊。儘管內地二三線城市需要依靠房地產支撐稅收,而內地房價未見回落,估計會平穩發展,但內房股再大幅上升的潛力不及去年。本欄於2016年7月初為文分析碧桂園(2007),當日收市價僅$3.28,未知讀者能否持有至今。集團上週進行配股,並發行零利率有抵押的可換股債劵,配股價和換股價分別是$17.13 和$20.556,似乎股價短期已到頂。至於其它內房股,近日仍有炒作。對於未配股兼且升幅未達倍計的,可以多加注意,也許仍處於上升趨勢兼有短期爆發力,例如過往曾分析的中國奧園(3883),上週兩日間升幅達兩成。但若果整體內房股板塊升勢減緩,最好也預早設定離場機制。 近來股市的熱鬧程度,是城市論壇都以此作討論話題。沈大師和青姐都認為恆指創新高,港股回落的機會大,尤其下半年可能會「陰跌」。 其實投資市場最難捉摸的就是「時機」,無人知道何時見底或見頂。所以,筆者看評論或分析,焦點並非時間,倒是恆指存在回落風險是真的。近日筆者對投資組合內的股票重新估值,部份已經進入估值的90% - 120%,但既然升市莫估頂,只會處理部份股票。至於估值未到價的股份,則會安心持貨。短期而言較重要的時機,是農曆新年長假期。一般而言,短線持貨人會考慮長假期前先離場,假期後開市再逐步建倉,長線投資則不必又買又賣。 投資由三個部份組成 - 分析選股、風險管理和離場策略,港股去年大幅上揚,恆指近日又破頂,順勢投資之餘,必須先行設定離場策略,以便轉移賬面利潤入口袋。筆者認為暫時市場未算過熱,仍舊有好些股票估值便宜,股價越升越有,同時又強勁業績支持。投資人在這段等待業績公佈期的時間,可以多參考公告,發掘有盈喜或業務持續增長的公司。股價持續攀升,的確會讓人質疑其價值,但只要有高增長的營業額和利潤支撐,加上現金流穩健,股價是應該升值的。 除此之外,區塊鏈和加密貨幣市場,亦是值得花心神了解研究。近日看大前研一的《科技 4.0 網絡串聯時代的新商業模式》,對Fintech 有不少著墨。日本已將加密貨幣定性為貨幣,能以此交易,並有相關法例。大前研一認為科技顛覆了很多舊有概念,而去中央化會是未來趨勢,加密貨幣和區塊鏈有頗大的潛力(指商業發展和應用,而非炒賣的潛力)。 筆者並非盲撐加密貨幣,上週五參加了ICO (Initial Coin Offering) 相關活動。令人驚訝的是新加坡和澳洲,都有提供一條龍ICO 服務的公司,才發現這類業務已經「成熟」得有專業團隊(好比有團隊專職IPO 般)。不過,據聞ICO 的項目良莠不齊,當日路演的亦太早期,未見實質開發的相關基建或產品,確實讓人心感不踏實。但情況就如股市般,市場有大藍籌也有仙股,重點是如何區分,而非完全敬而遠之。 筆者很佩服一把年紀的大前研一,與時並進緊貼市場脈搏,總是透過深度思考,對市場作全盤了解和分析,就似三國時代的孔明。讀者除了在股市尋寶,也可一讀《科技4.0》。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

估值後大膽入場安心坐定

近日港股節節上升,手上有持倉的讀者心情大好吧。價值投資者向來只long 不short,在股市暢旺的日子,其實「無事可做」。曹Sir 教落要趁勢,而且let the profit runs, 所以不必多手套現袋利潤。持股不必理,那麼可以繼續入場嗎? 移居澳洲多年的Aunt Diana 是專業人士,入息優厚生活富裕。以往不沾手股票,但過去一兩年開始注意港股,希望投資派息高的股票。筆者和aunt Diana 間中交流心得,她鍾情內銀股和電力股,主要看派息率和股價波動。筆者曾詳述內房股、內險股和綜合企業等。Aunt Diana 大多採取觀望態度,股價升了後不願意追入,錯過了回報以倍計的碧桂園(2007)、中國奧園(3883)和平保(2318),也錯過了升幅逾倍的復星(656) 和中國民航信息(696),轉而發掘升幅落後的股份。 其實尋找落後股,是非常聰明和合理的策略,尤其當恆指單靠幾隻股份帶動,升勢不全面時,當然是發掘潛力股。不過,如大市暢旺,大部份股票都升,這時買升勢大幅落後或股價微波動,甚或反其道而行的,則未必是好時機。所謂趁勢,是順勢而行。假如股價處於上升通道,升幅已達某個水平,順勢之外的另一考慮因素,是估值!若能根據財務數據估算出公司的價值,入場和持貨時,會較易下決定和坐得定。 至於估值如何做,坊間有各種財務比率,最普遍使用的是市盈率和市賬率,適用於大部份做生意的公司。市賬率則多用於地產股、內房股和內銀股,因為資產是這類型企業的核心。一個簡易的方法,是對比同一行業不同公司的市盈率和市賬率,以得知現股價是便宜或偏貴。此外,投資看將來,所以公司業務和利潤的增長也很重要。假設A公司和B公司的市盈率和市賬率相近,但B公司的增長較佳,股價自然值更高價。 股價已升了幾成甚至一倍,如何知道是否仍有升值潛力?這就真的要計算估值,而不是單單比較同一行業的財務比率,發掘落後股價。估值怎麼做,不容易講清楚。但最簡單直接的算法,是估計未來一年的營業額和淨利潤,然後再以目標市盈率和市賬率,反過來計算目標價。的確,目標只是目標,未來股價是否真的達到估值無人知。而目標價應定得高或低,確實因人而異。但如果每件產品或業務都有市場合理價,那麼可以參考其它財務狀況類近的公司,翻查歷史最高點,再打個折扣,大概可以估算出價值。 其實,估值之所以重要,是讓投資人安心入場和坐定。若認為仍然有水位,或者公司業務增長佳,現金流又穩健,即時股價升了還是可以考慮買入。過往散戶接火棒,也許是股價初升階段,投資者想等股價回調下挫再入市,不甘心高價追入。一而再錯過之後,見到市場氣勢如虹,那時入場就往往是水尾。 早兩天和aunt Diana 問及筆者的持股狀況,除了兩週前為文分析的海爾電器(1169),是長實集團(1113)和復星(656)。 本文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

再談加密貨幣、挖礦兼ICO

2018年首個星期港股和美股造好,投資人新一年都有個好開始吧。股市之外,近日鬧哄哄的是加密貨幣市場。Facebook 更不時看到相關貼文 - 尤其是財演天花亂墜地唱好、前高官開腔直指是大泡沫… 到底加密貨幣是甚麼一回事?筆者才疏學淺所知有限,但即管拋磚引玉為文探討。 上週五有機會參觀一家本地挖礦公司,同行除了友人,持有長者卡的家母亦不甘後人隨行八卦。家母多年來是價值投資信徒,對於新產品新科技不甚了了,卻樂於見識學習。平日在媒體看到「挖礦很耗電」、「內地禁止挖礦免電力虛耗」,她都無法想像理解。當日看見小小一個房間,放置了約20台小型機器(每部體積約2-3支樽裝蒸餾水),具備散熱設施,溫度超過40度,才明白「耗電」的意思。據說每部機器的耗電率大概是一個普通住宅單位的八成電量,若果沒有散熱設備,房間溫度會高達80多度。筆者一直以為GPU 是最快速的挖礦晶片,卻原來不是。倒是晶片數量直接影響速度和挖礦成效。 至於挖礦的能力,並非以加密貨幣的數量估算,而是用hash rate 量度。網上有很多此類計算機,只要輸入hash rate,再選擇加密貨幣種類,就能計算每月挖礦成績,數目一清二楚。該挖礦公司的特別之處,是有演算法決定挖哪一種加密貨幣(不是比特幣或以太幣)的效益最高,實時根據貨幣價格走勢、兌換率和挖礦難度計算,每10分鐘調整資源運用。現時市面上有超過1000種加密貨幣,該公司評估潛力後選定了20多種作挖礦對象。可惜他們不願公開名單,大概是免得挖礦成本低廉時增加競爭吧。 家母看到前高官指加密貨幣是大泡沫,而且認為美國推出比特幣期貨買賣屬不負責任的報道,也命令筆者一讀。報道內容大概是各地政府未來禁止或不承認比特幣,該幣自然會損失其價值。另外,比特幣的供應並非真正有限 - 市面上有林林總總的加密貨幣取而代之。 話說在前頭,筆者未對比特幣作深入研究,而且沒持有比特幣,只持有以太幣,下述文字並非鼓勵公眾炒賣比特幣。 不論比特幣或以太幣甚至其它加密貨幣,現時都非政府認可的貨幣。用它們作交易,好比以物易物。它們的價值並非由政府賦予,即便全球政府都不承認加密貨幣為交易單位,只要市場有人接收並願意以物易物 - 情況好比信用卡積分、飛行里數、年代久遠的閃卡,這些加密貨幣就有其價值。至於「物以罕為貴」以及「有替代品等同不值錢」,世上大概有很多罕有產品卻賣不起價錢,亦有大量產品有極多替代品,卻仍然有辦法叫價高昂。最簡單易見的例子,是女士用的包包,便宜至幾百塊,貴至過百萬,而男士最愛的汽車,同樣下至十多萬,上至幾百萬都有。由此可見,沒錯供應會影響價格,但這只是其中一個因素,有替代品並不能說明價格必然往下走。 另一個影響加密貨幣價格的因素,是流通性。去年其中一個最熱門的字詞,是ICO (Initial Coin Offering)。這好比IPO,但首次公開發行的並非股票,而是新幣種。就像股票由法定貨幣作後盾,新幣種則大多以比特幣或以太幣作後盾。大部份ICO 都由非牟利機構發行,除了要規避「非法公開集資」的罪名,其實整個機制值得思考 - 因為大大打破資本主義的常規! 現今社會貧富懸殊,有錢人持有的資產(例如物業和股票),可以不斷升值,至於未有資產只持有現金的人,則面對貶值問題。這導致貧者越貧、富者越富。而ICO 的機制,卻不需要任何股東,只要新幣越來越流通,所有參與者(即持有新幣種的人)都能享受新幣升值的利潤,根本不需要持有股份(資產)。越多人參與,社群越大,不單沒有分薄利潤,卻有機會令所有參與者獲益。這個概念夠破壞性也夠創新吧! 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

財務穩健兼具雙位數增長的海爾電器

2018年首個交易日港股報捷,恆指升571 點。全日最突出的是內房股,此版塊去年開始領漲,沒想到新一年第一日繼續跑贏。除了過往曾詳細分析的碧桂園(2007)和中國奧園(3883),萬科(2202)和佳兆業(1638) 也是值得注意兼具雄厚實力的大型內房股。整個板塊升了不少,是否適當買入時機未可知,但值得注意。 早前有長期讀者問及瑞聲科技(2018) 和海爾電器(1169). 瑞聲科技過去兩年的業績不俗,基礎因素佳,而且半年業績亦有顯著增長。可是近日有消息指蘋果iPhone X 的銷售量未及預期,所以減少代工廠的訂單。瑞聲科技製造智能手機的聲學組件,亦另有非聲學業務,現價市盈率約30倍,不便宜但亦不算貴。只要2017全年業績保持增長,現價屬合理。 至於海爾電器,確實值得投資者注意。截至2017年6月30日的半年業績佳,銷售收入約358.5億(人民幣,下同),較2016年增長約25%,是過去5年的最佳業績。而營運利潤和淨利潤則分別達17.67億 (+25.8%) 和13.63億(20.6%),而截至9月份的首三季保持上半年的增長,估計2017年全年業績將錄得不俗業績。截至2017年6月30日集團,持有約138億現金,短期負債僅約1.8,財務穩健。而半年營運現金淨流入約18.4億,代表銷售有實質現金流入,而非賬面利潤或減價傾銷。 翻查公告,11月初集團控股股東和其全資附屬公司,發行價值80億港元的零息可換股債劵,於2022年。以可換2.42億股計算,換股價約$33,較現價有50% 溢價。債券並非由集團發行,而是變相由控股股東提前賣股 - 既然是零息,購買債券者是看中集團前景,並且對未來數年的每股估值超過$33吧!以此推算,未來兩年大概仍是海爾電器的增長黃金期。現時市盈率約17倍,雖然並非最抵買,但也絕不算貴。雖然此股沒有高新科技概念,升勢不及其它板塊,而且利潤率低(僅約4%),但難得財務穩健,業務又有雙位數增長。除了投資升勢凌厲的高增長公司,也可考慮現金流和財務穩健的海爾。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

年尾市靜做乜好?

連續數日聖誕假期,這星期只剩三個交易日,下週便踏入2018年。在此謹祝讀者2018年投資得心應手。 股市於年尾一般交投不活躍,這段日子除了過節休息聚天倫,若真要為來年做功課,也許值得翻看過去兩個月的上市公司通告,尤其是盈喜盈警和第三季業績的通告。 2017年港股於上半年慢慢升,下半年突然發力,整體市場向好,但某些強勢股明顯跑贏市場幾條街。2016和2017都有「炒股不炒市」之說,而過去數月樓市股市暢旺,令人聯想2018年能否持續升勢。猶記得2015年港股大時代爆破,不少上市公司的2015至2016年業績普普通通,甚至錄得倒退。2016下半年和2017上半年,受惠於早前的低基數,大部分上市公司的業績不俗,或錄得顯著改善。而2017年全年業績,尤其是第三第四季度能否保持增長和盈利,大概反映公司的實力。 筆者平日會速讀公告。印象中,過去兩個月的盈警通告,相較去年底多。而盈喜和盈警股就似壁壘分明,加上謎網50事件,細價股輕易被炒起的機率較以往低,估計來年最有潛力保持升勢的,是具實質業績支撐的公司,所以分辨優劣的能力尤其重要。簡單而言,看財報報表需主要營運收入和淨利潤的增長,並為當年的一次性收益打折扣(因為來年未必再有該收益),其次需注意持有現金和投資的價值,相比短期和長期負債的比例。只要公司的流動比率大於1,不會資不抵債,甚至有本事隨時隨地還債,就代表公司的資產狀況相對健康。當然營運現金流亦很重要,若果營運收入和盈利上升,但現金流顯著下降,投資者就需要注意了。公司是否真正錄得收入和盈利?還是只是帳簿膨脹?即便確實生意做大,但收不到錢還賒賬過度,其實並非最理想健康的業務增長狀況。 除了翻看通告,樓股之外另一項值得注意的投資,是加密貨幣。雖然不少人指現在已經是泡沫,但加密貨幣還未十分流通。筆者不敢碰比特幣,過往看過文章Bitcoin 只是貨幣。以太幣歷史較短,而且是代幣 - 未來以太坊若廣為使用,以太幣就會相對流通,屆時也許會有更多人承認其價值。筆者所知有限,但由於互聯網和智能手機的誕生,早期並非所有人明白何謂互聯網或其潛能,也不是人人看到移動應用程式 (app) 的潛力。價格增長快,到底是泡沫還是潛力無窮?未來無人知。倒是加密貨幣來自最新科技,而科技公司在過去十多年證明了它們的能力和指數式成長的性質,那麼加密貨幣也許是值得多了解的產品。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁: www.facebook.com/trendalysis

-

加密貨幣勝過博彩?

近日最熱的新聞,除了迷網50,應該是比特幣吧!就連David Webb 也湊熱鬧,來一個諷刺式玩笑,撰文發行 Webbcoin. (一笑) 筆者對加密貨幣的認識有限,但為支持好友的Pre-ICO,11月初買入少量以太幣。沒想到不足兩個月升值超過160%,確實是意料之外。筆者向來不支持跟風炒作,而且市面上的加密貨幣據說超過200款,不熟悉的投資人確實容易押錯兼損手。以往聽好友解讀,區塊鏈的好處是每一筆交易、每一個動作,都會被仔細紀錄,不得造假而且無法刪除。 至於相關應用,好友的項目是創作平台 - 不論是原創、二創甚至幾十創,又或一段短片的製作團隊(包含劇本、配樂和插圖等創作人),以往在社交平台瘋傳作品,最多只是呃過百萬Like,沒有兌現回報的方式。而經過二三四五創之後,廣告收入都由最後一層獲得,無人知道誰是原創者,整個過程都極不公平。如果可以置於區塊鏈,就能逐層追溯至原創者,甚至每個細微部分的製作人,再制定機制,將Like 變Coin,真金白銀支持創作,分配給每位創作人。 選擇加密貨幣原因,除了區塊鏈技術,是交易可以「微單位」。法定貨幣如港元、美元等,最小的單位是一仙,但電子交易有成本,信用卡公司往往抽取交易額2%-3% ,甚至少於某個銀碼,則收取特定金額作手續費。加密貨幣的交易單位卻非常靈活 - 可以是0.0000xx 比特幣或以太幣,而且手續費極低,有助普及小額支付的應用(畢竟微信支付和支付寶在中國以外未通行)。 到底近來加密貨幣價格大幅上揚,是否泡沫呢? 筆者是不敢碰比特幣了!當媒體大肆報導,公眾不了解相關應用也加入炒賣時,大概並非最佳參與時機。以太幣相對比特幣「低調」(未夠通行),而且價格較低-11月初每枚以太幣作價約USD298,昨日每枚以太幣作價超過USD800,而比特幣則是每枚USD18,907。而且以太幣背後的技術,特別適合smart contract - 只要合約一經成立,往後都能自動執行並更新記錄。 早前天窗出版社舉辦講座,請來專注區塊鏈項目的風險投資人- 百樂。筆者除學會不少新知識,也聽說內地已開始將醫療數據和法律程序置於區塊鏈。即是未來若要追尋如SARS 的傳染病源,就能瞬間找到。至於法律文件和程序則難以被刪改,即任何人若想偷工減料或貪污賄賂,都較現時困難很多 - 每筆交易和資訊都是公開帳簿,而且記錄不能被清除。在未做足研究的情況下,筆者估計未來以太幣的應用會持續增加。 買賣加密貨幣的風險,除了價格大幅波動之外,大概是保存方式吧。據說不少加密貨幣交易所關門大吉,而且從某個交易所轉賬至另一交易所,總是容易被攔途截劫損失貨幣。由於加密貨幣只是一串數字(key),並非登記在某人名下,所以亦難以追尋或追究。好友搜尋良久後,告知日本有相關規管,所以當地的加密貨幣交易所較為可靠,本地的交易所則千萬別碰。保存方式嘛,網上的加密貨幣錢包,再穩妥還是怕被hack,實體錢包則必須妥善保管,不能遺失。倒是如果買賣不頻密兼且量不多,好些網上錢包是不俗選擇。 其實面對加密貨幣,若是以少量的錢(有限風險)博取幾倍甚至幾十倍的回報,當作參與最潮盛事(就像當年大家未知道互聯網是乜東東),也未嘗不可。只要不是頻密炒賣,不必每天面對大幅波動,押注新技術新應用,應該勝過參與馬會的各式博彩吧。 此文同見於《信報》的《價值投資》專欄 Facebook 專頁:www.facebook.com/trendalysis

-

淺談海外物業投資貼士